Tín hiệu tích cực từ xếp hạng tín dụng

Hình thành từ nhu cầu thực tế

Hoạt động tín dụng cơ bản vẫn chiếm tỷ trọng lớn trong cơ cấu doanh thu và lợi nhuận của các NHTM. Trong quá trình cấp tín dụng, các NHTM khó tránh khỏi rủi ro tín dụng phát sinh từ nhiều nguyên nhân khác nhau. Tổn thất từ rủi ro tín dụng là rất nghiêm trọng, bởi không những làm giảm lợi nhuận của ngân hàng mà còn ảnh hưởng đến an toàn của toàn hệ thống. Do vậy, nghiên cứu biện pháp để nhận biết, đo lường và hạn chế được rủi ro tín dụng là một yêu cầu cấp bách đối với các NHTM và cơ quan quản lý Nhà nước.

Từ đó, hoạt động xếp hạng tín dụng (XHTD) ra đời như là một xu thế tất yếu nhằm hỗ trợ cho các TCTD trong việc đưa ra quyết định cấp tín dụng và hạn chế rủi ro tín dụng. Từ giai đoạn đầu xây dựng, Trung tâm Thông tin tín dụng Quốc gia Việt Nam (CIC) đã không ngừng nghiên cứu phương pháp xếp hạng từ các tổ chức xếp hạng có uy tín trên thế giới như Moody’s, Standard and Poors, Fitch… Xây dựng mô hình và thu thập thông tin để kiểm nghiệm mô hình xếp hạng sao cho phù hợp với điều kiện thực tế tại Việt Nam.

Ngày 29/1/2002, Thống đốc NHNN đã ban hành Quyết định số 57/2002/QĐ-NHNN về việc triển khai thí điểm đề án phân tích, xếp loại tín dụng DN. Đây là dấu mốc quan trọng cho hoạt động XHTD tại CIC, ban đầu phương pháp xếp hạng mới chỉ dừng lại ở việc phân tích, đánh giá dựa trên các chỉ tiêu tài chính của DN.

Sau thí điểm thành công, đến ngày 28/4/2004, Quyết định số 473/2004/QĐ-NHNN được ban hành cho phép chính thức triển khai đề án phân tích, XHTD DN. Từ đây, báo cáo phân tích XHTD DN đã được chính thức cung cấp cho các TCTD, góp phần giúp các TCTD trong việc đưa ra các quyết định cấp tín dụng, phòng ngừa, hạn chế rủi ro tín dụng.

Trước yêu cầu ngày càng khắt khe về việc đánh giá rủi ro tín dụng của các TCTD, chất lượng báo cáo XHTD cũng ngày càng được nâng cao như việc đưa vào đánh giá thêm các thông tin phi tài chính, thông tin về tình hình quan hệ tín dụng của DN tại các TCTD. Bên cạnh đó, từ 4 ngành kinh tế trước đây, căn cứ theo ngành nghề kinh doanh chính, các DN được chia thành 8 ngành kinh tế.

Đến ngày 21/6/2006, Thống đốc NHNN đã ban hành Quyết định số 1253/2006/QĐ-NHNN cho phép CIC thực hiện nghiệp vụ phân tích, xếp hạng DN nhằm mục đích tăng cường công tác quản lý rủi ro tín dụng trong hệ thống ngân hàng, mở rộng xếp hạng các DN có nhu cầu tự đăng ký xếp hạng chính DN mình. Đối tượng xếp hạng là các DN thuộc mọi thành phần kinh tế như DNNN, công ty TNHH, CTCP, DN tư nhân…

Đến năm 2010, CIC tiếp tục đổi mới, nâng cao chất lượng báo cáo XHTD bằng việc tăng cường đánh giá các thông tin về lịch sử quan hệ tín dụng, đánh giá về năng lực lãnh đạo của DN và phân ngành kinh tế chuyển từ 8 ngành sang 20 ngành kinh tế cho sát với ngành nghề kinh doanh của các DN tại Việt Nam.

Mặt khác, CIC liên tục phát hành các ấn phẩm tổng hợp chuyên ngành như ấn phẩm XHTD các DN ngành dệt may, da giày, thủy sản, ấn phẩm xếp hạng các DN niêm yết trên thị trường chứng khoán và Top 1000 DN Việt Nam được phát hành hàng năm dưới dạng ấn phẩm và Ebook. Có thể nói, đây thực sự là những tài liệu có giá trị, một kênh thông tin hữu ích cho các TCTD, các nhà đầu tư trong việc hoạch định chính sách tín dụng cũng như lựa chọn cơ hội đầu tư.

Những bước chuyển mình

Năm 2012 được coi là dấu mốc quan trọng trong việc cải tiến phương pháp XHTD. Từ việc chuyển từ 20 ngành sang 35 ngành kinh tế kết hợp phân tích các mô hình đánh giá thông tin phi tài chính, thông tin tài chính, mô hình phân tích thông tin quan hệ tín dụng, mô hình đánh giá tác động mối liên quan DN, thông tin công ty mẹ - công ty con. Cùng với việc đưa vào đánh giá các thông tin có giá trị như thông tin tổng hợp phân tích ngành, tác động chính sách Nhà nước đến DN, xem xét các thông tin tiêu cực, vi phạm pháp luật, thông tin đánh giá chuyên gia, tăng giảm hạng DN, báo cáo XHTD đã được nâng cao về chất lượng và ngày càng được các đối tượng sử dụng đánh giá cao.

Đặc biệt, trong giai đoạn này, phương pháp xếp hạng các tập đoàn, tổng công ty cũng được xây dựng và báo cáo XHTD tập đoàn, tổng công ty được cung cấp cho các đối tượng sử dụng, đã xem xét tác động của công ty mẹ đến các công ty con và ngược lại. Đây thực sự là một bước ngoặt quan trọng cho hoạt động XHTD DN.

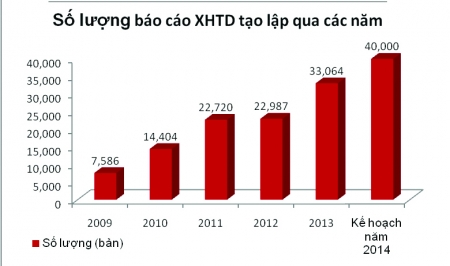

Đến nay, số lượng báo cáo XHTD được tạo lập và cung cấp ngày càng gia tăng mạnh mẽ. Báo cáo XHTD DN được cung cấp cho các cơ quan quản lý Nhà nước như các báo cáo thông tin về tập đoàn, tổng công ty, các DN tổng hợp theo nhiều ngành nghề, quy mô để góp phần cho công tác quản lý, hoạch định chính sách vĩ mô, hạn chế rủi ro trong hệ thống ngân hàng.

Không những thế, nhu cầu về sử dụng báo cáo XHTD của các TCTD ngày càng nhiều, cho thấy được vai trò quan trọng của báo cáo XHTD trong việc phòng ngừa rủi ro tín dụng ngân hàng. Cụ thể, báo cáo XHTD là cơ sở cho việc lựa chọn khách hàng cho vay bởi thông qua việc đánh giá mức độ tín nhiệm của khách hàng vay vốn, đo lường mức độ rủi ro tín dụng, khả năng trả nợ của DN, TCTD sẽ đưa ra quyết định cho vay hiệu quả nhất.

Đồng thời, báo cáo XHTD cũng là cơ sở để xây dựng chính sách tín dụng, danh mục tín dụng, bởi thông qua XHTD, TCTD sẽ phân loại khách hàng theo từng tiêu chí như ngành nghề kinh doanh, quy mô, địa bàn hoạt động, mức độ rủi ro để từ đó xây dựng danh mục tín dụng cho từng thời kỳ, áp dụng chính sách khách hàng về lãi suất cho vay, hạn mức và thời hạn tín dụng phù hợp, đồng thời có các biện pháp kiểm soát chặt chẽ đối với những khoản vay tín nhiệm thấp để hạn chế rủi ro tín dụng xảy ra.

Mặt khác, là cơ sở để hoàn thiện hệ thống XHTD nội bộ, phân loại nợ và trích lập dự phòng rủi ro, các TCTD căn cứ vào các báo cáo XHTD như là một kênh tham khảo cho việc hoàn thiện hệ thống XHTD nội bộ. Kết quả là căn cứ để tính toán, trích lập dự phòng rủi ro theo Quy định trong Thông tư 02/2013/TT-NHNN.

Hoạt động XHTD tại CIC mang tính khách quan, đánh giá được mức độ rủi ro, khả năng trả nợ của khách hàng vay, góp phần nâng cao chất lượng và hiệu quả hoạt động tín dụng tại các TCTD. Với mục tiêu hoàn thiện và nâng cao chất lượng công tác XHTD, CIC cũng cần tiếp tục nghiên cứu phương pháp xếp hạng, nâng cao chất lượng báo cáo XHTD, nắm bắt công nghệ để theo kịp với các chuẩn mực, thông lệ quốc tế và ngày càng phù hợp với thực tế ở Việt Nam.

CIC cần định hướng mở rộng hoạt động XHTD, tăng độ bao phủ XHTD trong nền kinh tế, hướng đến 100% các DN đều được đánh giá xếp hạng trong tương lai nhằm đáp ứng tốt nhất nhu cầu XHTD cho các TCTD, góp phần giảm thiểu rủi ro tín dụng, kiểm soát tỷ lệ nợ xấu tại các TCTD, đồng thời giúp cho các cơ quan quản lý Nhà nước thực hiện các chính sách vĩ mô, giữ ổn định trong hệ thống ngân hàng.

Phương Thảo

Đường dẫn bài viết: https://thoibaonganhang.vn/tin-hieu-tich-cuc-tu-xep-hang-tin-dung-12245.htmlIn bài viết

Cấm sao chép dưới mọi hình thức nếu không có sự chấp thuận bằng văn bản. Copyright © 2025 https://thoibaonganhang.vn/ All right reserved.