Bất động sản nhà ở phục hồi mạnh trong quý 3/2025

Nguồn cung và nhu cầu nhà ở tăng mạnh, chuyển dịch về phân khúc giá hợp lý và trung cấp

Theo Công ty CP Xếp hạng tín nhiệm đầu tư Việt Nam (VIS Rating ), trong Q3/2025, thị trường chứng kiến sự cải thiện rõ rệt của nguồn cung lẫn nhu cầu nhà ở trên phạm vi cả nước, tạo động lực cho lợi nhuận và dòng tiền của các chủ đầu tư. Điểm đáng chú ý nhất là nguồn cung mới đã có sự thay đổi về cấu trúc, chuyển dịch mạnh sang phân khúc giá hợp lý và trung cấp – nhóm có thể tiếp cận nhu cầu ở thực của đại bộ phận người dân.

Tại Hà Nội và TP.HCM, tổng nguồn cung tăng 55% so với cùng kỳ, cao hơn mức tăng 34% của năm 2024. Giá sơ cấp tiếp tục tăng từ 31% đến 41% so với cùng kỳ, nhưng tỷ lệ hấp thụ vẫn duy trì ở mức cao 100,5% nhờ tâm lý tích cực từ cải thiện hạ tầng. Tại TP.HCM, nguồn cung trung cấp tăng gấp ba lần trong Q3/2025. Đáng chú ý, các dự án mới từ khu vực Bình Dương có giá trung bình khoảng 46 triệu đồng/m² – thấp hơn 47% so với khu vực lõi của TP.HCM, góp phần mở rộng khả năng tiếp cận nhà ở cho người có thu nhập thấp và trung bình.

Hoạt động phê duyệt dự án ở mức kỷ lục cũng tạo điều kiện cho thị trường tăng trưởng bền vững. Trong Q3/2025, có 113 dự án nhà ở thương mại được cấp phép mới, tăng tới 391% so với cùng kỳ. Đây là kết quả của hai chính sách quan trọng: Nghị định 144/2025/NĐ-CP và 151/2025/NĐ-CP – quy định thẩm quyền cấp tỉnh và cấp xã, rút ngắn đáng kể thời gian phê duyệt, giảm áp lực thủ tục cho các chủ đầu tư.

Bên cạnh đó, kế hoạch thành lập Trung tâm Tài chính Quốc tế tại TP.HCM và Đà Nẵng vào tháng 12/2025 cùng những ưu đãi mạnh được kỳ vọng thúc đẩy thêm nhu cầu nhà ở, đặc biệt với các chủ đầu tư sở hữu quỹ đất lớn tại các khu vực lân cận.

Tiếp cận vốn là một trong những yếu tố then chốt quyết định sự phục hồi của thị trường. Trong Q3/2025, tín dụng bất động sản tăng mạnh kỷ lục khi dư nợ cho vay mua nhà tăng 20% so với cùng kỳ (năm 2024: tăng 12%). Dư nợ cho vay kinh doanh bất động sản tăng 37% so với cùng kỳ (năm 2024: tăng 24%), đưa tín dụng bất động sản lên mức chiếm 23,7% tổng tín dụng. Dù điều này hỗ trợ phát triển dự án mới, nhưng cũng tiềm ẩn ảnh hưởng tới các chỉ tiêu an toàn vốn của ngân hàng.

Trong bối cảnh đó, nhu cầu đa dạng hóa nguồn vốn trở nên rõ rệt hơn bao giờ hết. Q3/2025 ghi nhận sự phục hồi của thị trường trái phiếu doanh nghiệp với giá trị phát hành đạt 34,1 nghìn tỷ đồng, tăng 50% so với bình quân 6 tháng đầu năm. Đà phục hồi phát hành trái phiếu trong giai đoạn tháng 12/2025 – Q1/2026 được dự báo giúp giảm áp lực từ mức tăng 15% nhu cầu đáo hạn trái phiếu.

Tuy nhiên, rủi ro tái cấp vốn chưa được loại bỏ hoàn toàn. Những doanh nghiệp chậm trả gốc và lãi trái phiếu, như NVL, tiếp tục đối mặt áp lực lớn khi phần lớn số trái phiếu đến hạn không còn đủ điều kiện gia hạn theo quy định hiện hành. Điều này phản ánh bức tranh thị trường đang phân hóa mạnh giữa các chủ đầu tư có dòng tiền mạnh và nhóm đang mắc vướng mắc pháp lý hoặc hoạt động trì trệ.

Triển vọng Q4/2025: Phục hồi đi kèm phân hóa và phụ thuộc lớn vào dòng vốn dài hạn

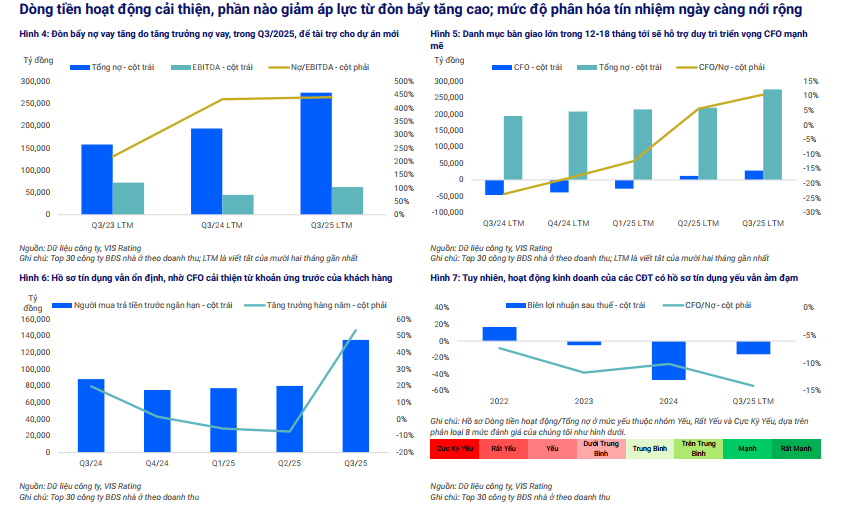

Từ góc độ sức khỏe tài chính, Q3/2025 ghi nhận xu hướng vừa tích cực vừa thận trọng. Tổng nợ vay tăng 40% so với cùng kỳ khiến đòn bẩy nợ vay (Nợ/EBITDA) nâng lên 4,4 lần so với 3,1 lần ở Q1/2025. Các doanh nghiệp tăng nợ vay mạnh nhất gồm VHM, HPX và SJS để phục vụ tài trợ cho dự án mới.

Tuy vậy, hồ sơ tín dụng của phần lớn chủ đầu tư vẫn duy trì ổn định nhờ dòng tiền hoạt động cải thiện, chủ yếu đến từ khoản ứng trước của khách hàng. Các doanh nghiệp có triển vọng dòng tiền tích cực nhất trong 12 – 18 tháng tới gồm VHM, DXG và VPI nhờ tiến độ bàn giao dự án thuận lợi, dự kiến tiếp tục hỗ trợ lợi nhuận và cải thiện thanh khoản.

Ngược lại, bức tranh không mấy sáng sủa dành cho các chủ đầu tư vướng pháp lý hoặc hoạt động trì trệ như LDG, NRC và NVL. Trong 9 tháng đầu năm 2025, nhóm này duy trì biên lợi nhuận yếu và dòng tiền khiêm tốn khiến hồ sơ tín dụng ở mức thấp. Diễn biến này góp phần mở rộng mức độ phân hóa tín nhiệm của ngành nhà ở.

Danh mục các dự án dự kiến mở bán trong Q4/2025 cho thấy thị trường tiếp tục duy trì đà phục hồi cả về quy mô lẫn chất lượng, với nhiều chủ đầu tư lớn chuẩn bị tung sản phẩm như: Masterise Homes (Masteri Grand View – giai đoạn 2), Refico (The East Valley), Vinhomes (Vinhomes Cổ Loa và Vinhomes Wonder Park Đan Phượng), Daewoo E&C (Starlake), và Viglacera (CT3 Kim Chung – nhà ở xã hội). Điều này cho thấy nguồn cung phân khúc trung cấp và giá hợp lý vẫn sẽ chiếm tỷ trọng lớn trong thời gian tới.

Tuy nhiên, để thị trường duy trì ổn định, nguồn vốn dài hạn đóng vai trò quyết định. Sự trở lại của kênh trái phiếu doanh nghiệp là tín hiệu tích cực, nhưng rủi ro tái cấp vốn vẫn cần theo dõi sát đối với nhóm doanh nghiệp chậm trả trái phiếu và gặp khó khăn pháp lý.

| Q3/2025 cho thấy thị trường bất động sản nhà ở đang trên đà phục hồi vững vàng với ba động lực song hành: cải thiện nguồn cung, hỗ trợ chính sách và sự trở lại của kênh trái phiếu doanh nghiệp. Tuy nhiên, phục hồi này không đồng đều và phụ thuộc lớn vào khả năng đảm bảo dòng vốn dài hạn của các chủ đầu tư. Trong thời gian tới, sự phân hóa giữa các doanh nghiệp có dòng tiền mạnh, pháp lý thuận lợi và những doanh nghiệp gặp vướng mắc pháp lý và áp lực tái cấp vốn dự kiến sẽ tiếp tục gia tăng. |

Đường dẫn bài viết: https://thoibaonganhang.vn/bat-dong-san-nha-o-phuc-hoi-manh-trong-quy-32025-174164.htmlIn bài viết

Cấm sao chép dưới mọi hình thức nếu không có sự chấp thuận bằng văn bản. Copyright © 2025 https://thoibaonganhang.vn/ All right reserved.