Xếp hạng tín dụng: Từ kinh nghiệm của NHTW Pháp

Tăng trưởng kinh tế Việt Nam chậm lại so với giai đoạn trước. Nợ xấu ngân hàng tăng cao, sức khỏe của DN suy yếu, trong khi hàng tồn kho ngày càng tăng, khiến số DN phá sản tăng. Chính vì vậy, việc tái cấu trúc hệ thống ngân hàng Việt Nam cũng như tái cấu trúc hoạt động của các DN Việt Nam đang là yêu cầu bức thiết hiện nay.

Để nâng cao chất lượng tín dụng của các TCTD, cũng như hỗ trợ điều hành chính sách tiền tệ, ngăn chặn kịp thời các loại rủi ro, ngay từ năm 2006, sau 4 năm thực hiện thí điểm, Thống đốc NHNN Việt Nam đã chính thức phê duyệt nghiệp vụ Xếp hạng tín dụng (XHTD). Kết quả của hoạt động này là đáng ghi nhận.

Hàng năm Trung tâm Thông tin tín dụng quốc gia Việt Nam (CIC) cung cấp với hơn 20.000 bản XHTD phục vụ NHNN, các TCTD, qua đó đã góp phần không nhỏ đối với hoạt động quản trị rủi ro tín dụng của các NHTM, đồng thời góp phần đảm bảo an toàn hệ thống ngân hàng và phát triển kinh tế - xã hội. Bên cạnh đó, CIC thường xuyên tham khảo kinh nghiệm XHTD từ NHTW Pháp và tổ chức các lớp đào tạo về nghiệp vụ này cho NHNN và các TCTD. Sau đây là một số kinh nghiệm rút ra từ hoạt động XHTD của NHTW Pháp.

Bài 2: FIBEN và gợi ý cho Việt Nam

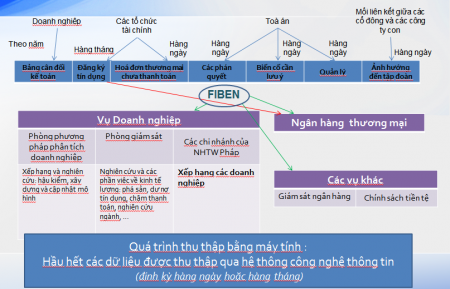

Tự động hóa dữ liệu FIBEN

Quy trình thu thập thông tin vào FIBEN đã được tự động hóa, thể hiện rõ nhất ở 2 cấu phần, “Dữ liệu kế toán - BASE BILANS” và “Dữ liệu phi kế toán - BASE DESCRIPTIVE”.

Hệ thống thu thập tự động Dữ liệu kế toán BILAN DIRECT-FIBEN - Dự án thu thập bảng cân đối kế toán tự động này được xây dựng từ cuối năm 2009, thông qua một hệ thống máy tính riêng, đảm bảo chuyển đổi bảng cân đối kế toán sang định dạng điện tử trước khi nhập vào cơ sở dữ liệu FIBEN, thay vì thu thập bảng cân đối kế toán dạng hard copy và nhập dữ liệu thủ công.

Sơ đồ cho thấy các thông tin được thu thập và tần suất thông tin được cập nhật vào FIBEN từ các đơn vị liên quan

Ứng dụng hệ thống truyền thông tin đặc biệt này với mức độ bảo mật được tăng cường tối đa, kết nối trực tiếp tới các lãnh đạo DN, đã cho phép nhận và chuyển đổi tất cả các định dạng của bảng cân đối kế toán về cùng một định dạng tiêu chuẩn và theo cùng một quy trình đã được Vụ tài chính công (DGFiP) kiểm tra kỹ càng.

Tính đến cuối năm 2013, 54% số lượng bảng cân đối kế toán được tải lên cơ sở dữ liệu tự động thông qua hệ thống Bilan Direct này. NHTW Pháp đang nỗ lực để tăng tỷ lệ tự động hóa này lên 60% vào năm 2014.

Hệ thống thu thập tự động Dữ liệu phi kế toán - BASE DESCRIPTIVE được xây dựng từ những năm 2000, thực hiện kết nối với cơ sở dữ liệu của cơ quan thống kê quốc gia Pháp và cơ sở dữ liệu từ tòa án thương mại. Hệ thống được phát triển dựa trên nền tảng công nghệ hiện đại, các quy trình làm việc, phương pháp luận và kiểm soát chất lượng hoàn toàn mới và người sử dụng cũng được đào tạo lại và tổ chức lại mạng lưới cho phù hợp với quy định vận hành hệ thống mới.

Việc thực hiện tự động hóa thu thập dữ liệu chỉ có thể được thực hiện nếu thỏa mãn 3 điều kiện tiên quyết: Cấu trúc của cơ sở dữ liệu phải cho phép nhận những thông tin bên ngoài; Các đơn vị cung cấp dữ liệu phải nhập thông tin vào FIBEN theo đúng các chỉ tiêu thông tin mà NHTW Pháp yêu cầu; Trước mỗi quyết định nâng cấp, cải tiến hệ thống, cần thực hiện kiểm tra đánh giá kỹ về mặt kỹ thuật và phương pháp.

Để đảm bảo hiện đại hóa thu thập dữ liệu, NHTW Pháp phải đảm bảo thực hiện được các phần việc: Lựa chọn nhà thầu cung cấp dịch vụ phù hợp; Phát triển nền tảng công nghệ thông tin phù hợp; Xây dựng hệ thống các quy trình làm việc mới, các quy tắc phương pháp luận và kiểm soát chất lượng liên quan đến đơn vị cung cấp dữ liệu; Đào tạo và đào tạo lại người sử dụng.

Trong quá trình thực hiện nâng cấp, tự động hóa hệ thống thu thập dữ liệu, NHTW Pháp đã phải đứng trước một số cân nhắc, lựa chọn để đảm bảo hệ thống mới được vận hành tốt nhất, đáp ứng yêu cầu của số lượng nhiều nhất đơn vị khai thác: Để có thể cung cấp dịch vụ cho khoảng 250.000 DN đã được xếp hạng, NHTW Pháp đã hợp tác với một số nhà cung cấp phần mềm và dịch vụ cổng thông tin trực tuyến của Pháp; Để thuyết phục các giám đốc DN, NHTW Pháp đã kết nối các với các kế toán viên và hiệp hội kế toán, qua đó tác động đến DN, để có thể triển khai đồng bộ 01 mẫu thống nhất báo cáo tài chính;

NHTW Pháp cũng chỉ ra tầm quan trọng của tạo lập mạng lưới liên kết DN. Bên cạnh việc sử dụng cơ sở dữ liệu rủi ro ngân hàng, trong đó liệt kê tất cả các khoản tín dụng (các khoản dư nợ hết hiệu lực, còn hiệu lực, dư nợ có tài sản đảm bảo) được các tổ chức tín dụng cấp cho DN và các cá thể kinh doanh, cơ sở dữ liệu về các khoản thanh toán hóa đơn thương mại (CIPE); các nhà phân tích thuộc NH TW Pháp cũng liên hệ với hàng ngàn các nhà lãnh đạo DN thông qua việc giám sát môi trường kinh doanh định kỳ hàng tháng; cung cấp cho họ những hiểu biết sâu hơn về DN mà họ phụ trách và những thị trường riêng của mỗi DN.

Nhờ những mối quan hệ này, họ có thể nắm bắt được những dữ liệu phi kế toán và thông tin định lượng có khả năng tác động mạnh đến DN mà họ theo đuổi, như những thay đổi trên thị trường sản phẩm đầu ra của DN, vị thế của DN trên từng thị trường riêng biệt, độ ổn định, phù hợp về cấu trúc cổ phần sở hữu, chiến lược quản lý, triển vọng trong trung hạn và mức độ minh bạch tài chính được đánh giá bởi giới thông tin truyền thông…Đây là các dữ liệu quan trọng để các chuyên gia có thêm cơ sở ấn định mức xếp hạng tín dụng của DN.

Gợi ý cho Việt Nam

Những chia sẻ thực tế từ quá trình hiện đại hóa thu thập thông tin tín dụng của NHTW Pháp đã mở ra cho Việt Nam nhiều cơ hội để phát triển hoạt động thông tin tín dụng. Điều này không chỉ tạo cơ sở cho các ngân hàng và các TCTD có được nguồn thông tin tín dụng kịp thời, minh bạch, góp phần nâng cao chất lượng và hiệu quả hoạt động tín dụng; mà còn tạo điều kiện cho DN tiếp cận nguồn vốn với ngân hàng nhanh hơn; tiết kiệm được chi phí thời gian, công sức, tiền của cho ngân hàng và khách hàng trước mỗi hợp đồng kinh tế.

Muốn vậy, hoạt động thu thập dữ liệu thông tin tín dụng tại CIC cũng như các đơn vị hoạt động trong lĩnh vực thông tin tín dụng cần bổ sung tự động hóa các thông tin định tính và định lượng hữu ích để đánh giá tổng quan và chính xác nhất về các DN. Đó là các dữ liệu phi kế toán bao gồm: các thông cáo liên quan đến pháp luật, sổ sách lưu trữ của toà án thương mại, các cơ quan thống kê, các tổ chức tín dụng, từ chính bản thân DN, mức độ minh bạch tài chính được đánh giá bởi giới thông tin truyền thông.

Đồng thời các cơ quan thực hiện hoạt động thông tin tín dụng cần có mối liên hệ rộng rãi với các nhà lãnh đạo DN trong và ngoài nước để tạo mối quan hệ thông tin hai chiều, liên tục và nhạy bén. Các thông tin về DN cần được hiểu rộng không chỉ đơn thuần là bảng cân đối kế toán mà cần phải thu thập đầy đủ các hợp đồng tín dụng (các khoản dư nợ đã tất toán và chưa tất toán, thông tin tài sản đảm bảo) do các tổ chức tín dụng cấp cho DN và các cá thể kinh doanh, các cơ sở dữ liệu chậm thanh toán thu thập trực tiếp từ các lãnh đạo DN qua quá trình phỏng vấn thông tin phục vụ xếp hạng hoặc qua quá trình giám sát môi trường kinh doanh định kỳ hàng tháng, những thay đổi trên thị trường mà DN hoạt động, vị thế của DN trên từng thị trường riêng, độ ổn định, phù hợp về cấu trúc cổ phần sở hữu, chiến lược quản lý, triển vọng trong trung hạn, mức độ minh bạch thông tin với truyền thông.

Đây chính là các cơ sở dữ liệu rủi ro giúp các ngân hàng nhìn nhận được các rủi ro tiềm tàng để phòng tránh tình trạng nợ xấu phổ biến hiện nay ở Việt Nam.

Với trình độ công nghệ thông tin của Việt Nam đang ngày càng phát triển, cập nhật và ứng dụng những phương pháp hiện đại nhất trên thế giới vào nhiều lĩnh vực quan trọng của nền kinh tế, đặc biệt là ngành ngân hàng, hiện đại hóa quá trình thu thập thông tin tín dụng là hoàn toàn khả thi.

Đây là cơ hội đồng thời cũng là thách thức lớn cho công tác cải cách toàn diện hoạt động thông tin tín dụng ở Việt Nam trong thời gian tới, hướng đến mục tiêu phát triển hoạt động thông tin tín dụng thực sự trở thành một kênh thông tin tin cậy, góp phần đắc lực cho hoạt động tín dụng nhằm ngăn ngừa, hạn chế rủi ro, cung cấp thông tin phục vụ nhiệm vụ quản lý của NHNN đảm bảo an toàn, phát triển bền vững hệ thống ngân hàng, góp phần cho sự nghiệp phát triển kinh tế đất nước.

Thu Trang - Thùy Trang

Đường dẫn bài viết: https://thoibaonganhang.vn/xep-hang-tin-dung-tu-kinh-nghiem-cua-nhtw-phap-30099.htmlIn bài viết

Cấm sao chép dưới mọi hình thức nếu không có sự chấp thuận bằng văn bản. Copyright © 2025 https://thoibaonganhang.vn/ All right reserved.