Phục hồi trong phiên chiều, VN-Index phân hóa trong vùng đi ngang

aa

Thị trường chứng khoán trong nước ngày 19/7 có một phiên tăng nhẹ bất chấp sức ép đến từ áp lực giảm của nhóm cổ phiếu trụ cột như ngân hàng, bán lẻ, thép... Mức tăng nhẹ cho thấy sự hấp thụ tốt lượng cung chốt lời, người mua tiếp tục chấp nhận mua ở vùng giá này khi kỳ vọng vào xu hướng đi lên của thị trường trong thời gian tới.

| Chứng khoán sáng 19/7: Cổ phiếu dầu khí là tâm điểm hút dòng tiền |

Dừng lúc đóng cửa, chỉ số VN-Index tăng 1,84 điểm (+0,16%) lên 1.178,33 điểm, trong đó chỉ số VN30 giảm 2,58 điểm (-0,21%) còn 1.211,70 điểm. Độ rộng thị trường nghiêng về bên bán, toàn thị trường có 188 mã tăng/252 mã giảm, ở rổ VN30 có 9 mã tăng, 16 mã giảm và 5 mã giữ tham chiếu. Bên cạnh đó nhóm midcap tăng 0,27% và smallcap giảm 0,29%.

|

| Chỉ số VN-Index tăng 1,84 điểm (+0,16%) lên 1.178,33 điểm |

Các cổ phiếu lớn hỗ trợ thị trường phiên này là: GAS (+4,51%), VIC (+1,18%), PLX (+4,60%), VNM (+1,53%), DGC (+4,84%)… đã bù đắp áp lực giảm giá ở các cổ phiếu khác như: VCB (-0,97%), HPG (-1,99%), CTG (-1,30%), MWG (-1,64%), BCM (-2,23%)…

Thanh khoản khớp lệnh sàn HoSE còn 9.652 tỷ đồng so với mức 10.080 tỷ đồng ở phiên hôm trước và mức bình quân gần 10.240 tỷ đồng ở tuần trước. Tổng cộng có 479 triệu cổ phiếu được chuyển nhượng thành công so với mức bình quân 476 triệu cổ phiếu 10 ngày trước đó.

Giao dịch khối ngoại diễn ra không mấy tích cực khi bán ròng với tổng giá trị hơn 360 tỷ đồng. Lực bán của khối ngoại tập trung vào các cổ phiếu lớn như HPG (-72 tỷ đồng), VHM (-38 tỷ đồng), DXG (- 30 tỷ đồng)…

Công ty CP Chứng khoán MB (MBS) cho biết, thị trường chốt phiên tăng điểm sau khi kiểm nghiệm đường MA10 thành công. Xét về mặt dòng tiền thì nhịp hồi cuối phiên và việc thị trường có thể hấp thụ lớn hơn lượng hàng T+3 về tài khoản là mặt tích cực. Rủi ro lúc này là ở thị trường quốc tế trong bối cảnh thị trường trong nước nỗ lực lấy lại nhịp phục hồi.

“Việc thị trường có điều chỉnh cũng là điều dễ hiểu sau chuỗi tăng vừa qua và nếu tiếp tục duy trì được mức tương quan thấp so với thị trường quốc tế, tác động từ thị trường quốc tế là không đáng ngại”, đại diện MBS cho hay.

Dưới góc nhìn của mình, Công ty CP Chứng khoán BOS cho biết, thị trường giao dịch thận trọng quanh mốc tham chiếu ngay từ khi mở cửa khi sự phân hóa diễn ra khá rõ nét. Nhóm cổ phiếu Điện và Dầu khí tăng mạnh với PVD, PVS, GAS, PLX hay CNG đều tăng 3-4%, NT2, VSH, REE, POW tăng từ 2-5% trong khi phần lớn những nhóm ngành khác giao dịch khá lình xình. Tới giữa phiên sáng, lực bán bắt đầu gia tăng ở nhóm cổ phiếu vốn hóa lớn như CTG, HPG, MWG, PNJ… khiến điểm số giảm 7 điểm trước giờ nghỉ trưa.

Sang phiên giao dịch chiều, thị trường giảm nhẹ trước khi lực bắt đáy mạnh khiến hàng loạt cổ phiếu đang giao dịch giá đỏ chuyển sang xanh như DIG, GEX, SZC, HDG, LHG, cùng với nhóm Dầu khí và các mã vốn hóa lớn như VNM, VIC, POW, SAB tăng mạnh đã giúp điểm số lên đóng cửa tại 1.178,33 điểm, tăng 1,84 điểm so với tham chiếu. Khối ngoại tiếp tục bán ròng 291,03 tỷ đồng, tập trung vào HPG và FUEVFVND. Thanh khoản trên HoSE đạt 11.262,03 tỷ đồng, tương đương phiên hôm trước.

Nhận định thị trường cơ sở, BOS cho biết, các thị trường chứng khoán châu Á - Thái Bình Dương dao động trái chiều trong phiên với mức tăng/giảm nhẹ. Chỉ số chứng khoán tăng nhẹ ở Shanghai và Nikkei trong khi giảm nhẹ ở các thị trường còn lại. Tại Trung Quốc, các quan chức có thể cho phép người mua nhà tạm dừng thanh toán thế chấp đối với các dự án bất động sản bị đình trệ. Chính quyền đang cố gắng ngăn chặn cuộc khủng hoảng niềm tin vào thị trường nhà ở. Trong nước, VN-Index tăng nhẹ sau khi phục hồi khá ẩn tượng trong phiên chiều nhờ 3 nhóm cổ phiếu Dầu khí, Điện và Khu công nghiệp.

Về kỹ thuật, bà Đinh Thái Huyền Trang, Giám đốc phân tích Công ty CP Chứng khoán BOS cho biết, chỉ số VN-Index đóng cửa với cây nến dạng Bullish Spinning Top với bóng dưới phản ứng tại hỗ trợ 1.170 điểm của MA10 là tín hiệu tích cực, cho thấy tuy chưa thực sự hưng phấn nhưng những nhà đầu tư đang nắm giữ tiền mặt đã sẵn sàng tham gia mua tại vùng giá thấp. Điểm số có xác suất cao sẽ tiếp tục tăng nhẹ trong phiên tiếp theo lên ngưỡng kháng cự 1.183 điểm của MA20 ngày, với diễn biến phân hóa mạnh như những phiên vừa qua.

Nhà đầu tư được khuyến nghị tiếp tục nắm giữ nhóm cổ phiếu đã mua trong những phiên trước, tập trung nguồn lực vào các nhóm Điện, Dầu khí, Khu công nghiệp, chưa sử dụng margin.

Nguồn:

Tags:

Tin liên quan

Điểm lại thông tin kinh tế ngày 8/7

Tỷ giá trung tâm giảm 3 đồng, chỉ số VN-Index tăng 3,04 điểm hay tổng thu ngân sách nhà nước 6 tháng đầu năm 2024 do cơ quan thuế quản lý ước đạt 865.350 tỷ đồng... là một số thông tin kinh tế đáng chú ý trong ngày 8/7.

VN-Index dao động quanh 1.280 điểm

Ngày 8/7, thị trường chứng khoán ghi nhận diễn biến điều chỉnh trong phiên đầu tuần với sự gia tăng ở phía áp lực bán. Sau khoảng thời gian ngắn tăng điểm đầu phiên, VN-Index bắt đầu có tín hiêu hụt hơi và trượt điểm dần.

Điểm lại thông tin kinh tế tuần từ 1-5/7

Tỷ giá trung tâm giảm 14 đồng, chỉ số VN-Index tăng mạnh 37,72 điểm (+3,03%) so với cuối tuần trước đó hay Chính phủ nhận định, tình hình kinh tế - xã hội quý II và 6 tháng đạt được nhiều kết quả quan trọng... là một số thông tin kinh tế đáng chú ý trong tuần từ 1-5/7.

Các tin khác

Bamboo Capital thắng lớn trong đợt phát hành trái phiếu

Hơn 188 triệu cổ phiếu chưa phân phối hết trong đợt đầu được các nhà đầu tư tổ chức và cá nhân muốn đầu tư vào Bamboo Capital mua với giá 10.000 đồng/cp.

BCG Energy sẽ lên sàn UPCoM với mã cổ phiếu BGE

Tổng công ty Lưu ký và Bù trừ chứng khoán (VSDC) vừa cấp giấy chứng nhận đăng ký chứng khoán và cấp mã chứng khoán cho Công ty Cổ phần BCG Energy với tên mã là BGE. BCG Energy là một trong các công ty thành viên trụ cột của Tập đoàn Bamboo Capital (HoSE: BCG), phụ trách mảng năng lượng tái tạo.

Công ty Cổ phần Giống bò sữa Mộc Châu niêm yết 110 triệu cổ phiếu MCM

Giá tham chiếu trong ngày giao dịch đầu tiên của MCM là 42.800 đồng/cổ phiếu với biên độ giao động giá là ±20%.

Kết nối giao dịch trở lại, VNDirect mạnh tay tri ân nhà đầu tư

Kết nối giao dịch trở lại, VNDirect mạnh tay tri ân nhà đầu tư

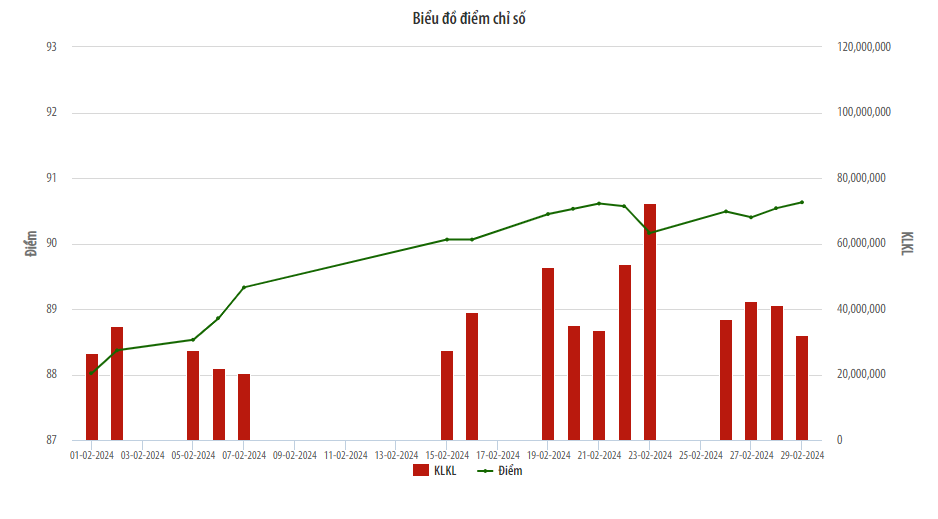

UPCoM tháng 2 tăng cả về điểm chỉ số và thanh khoản

Theo thông tin ngày 4/3 từ HNX, giao dịch trên thị trường UPCoM tháng 2/2024 có diễn biến tăng cả về điểm chỉ số và thanh khoản.

Bất động sản kéo VN-Index tăng hơn 7 điểm trong phiên cuối tuần

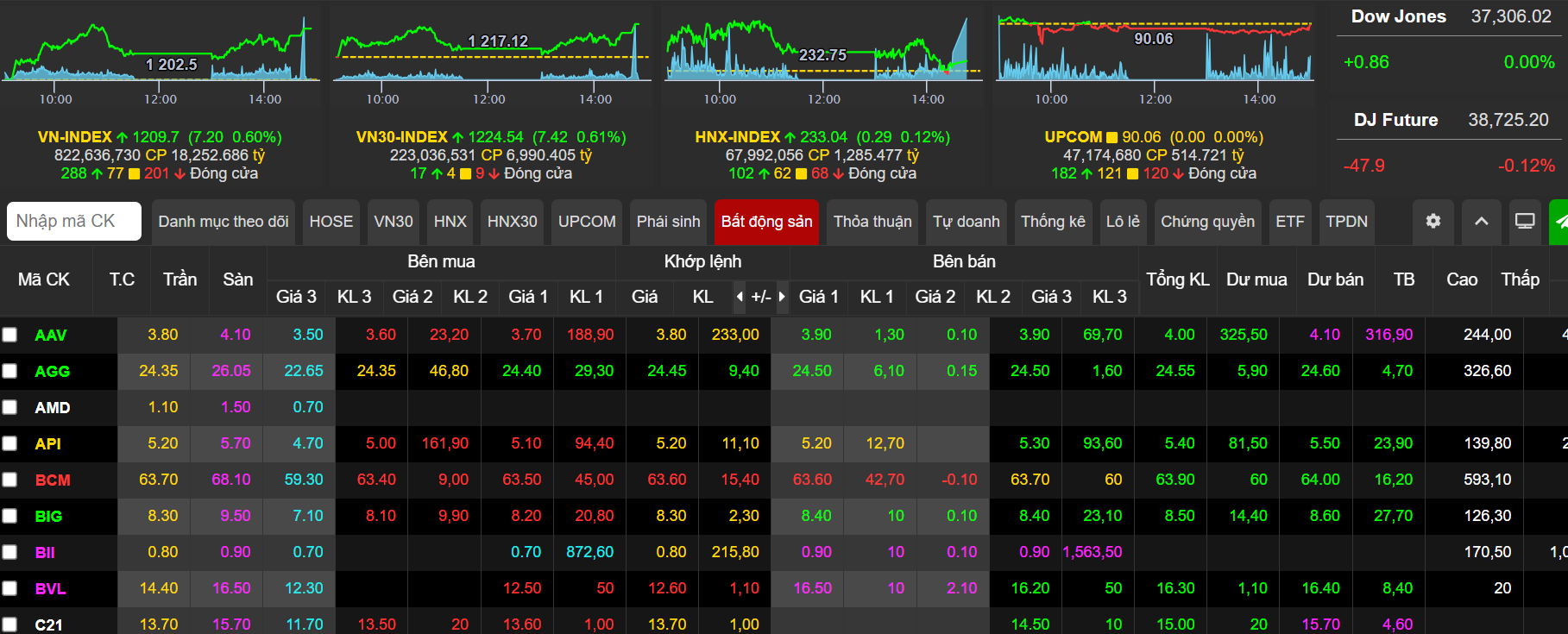

Cổ phiếu bất động sản là tâm điểm trong phiên giao dịch ngày 16/2. Đóng cửa thị trường, VN-Index tăng 7,2 điểm (0,6%), lên mức 1.209,7 điểm.

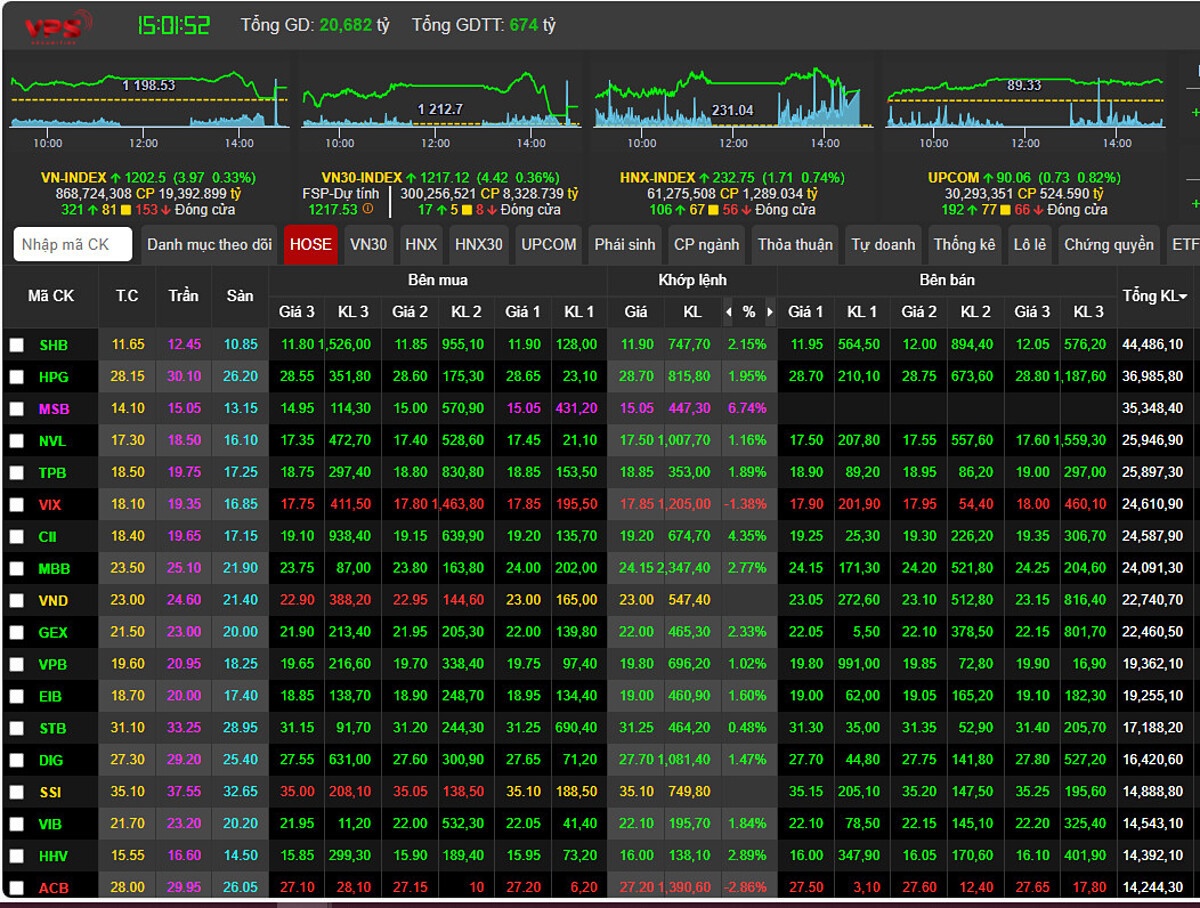

Cổ phiếu ngân hàng giúp VN-Index tăng 3,97 điểm

Với sự trợ giúp của loạt cổ phiếu ngân hàng khiến cho VN-Index tăng 3,97 điểm, lên 1.202,5 điểm trong phiên giao dịch hôm nay (15/2).

Hoàn tất các điều kiện để nâng hạng thị trường chứng khoán

Thông tin tại cuộc họp báo thường kỳ quý IV/2023, ngày 19/1, Thứ trưởng Bộ Tài chính Nguyễn Đức Chi cho biết, Bộ Tài chính đang khẩn trương hoàn tất các điều kiện để đảm bảo đủ các điều kiện nâng hạng thị trường chứng khoán, vận hành an toàn hệ thống.

Công ty cổ phần Cảng Quy Nhơn niêm yết trên HSX

Ngày 18/01/2024, Sở Giao dịch Chứng khoán TP. HCM tổ chức Lễ trao quyết định niêm yết cho Công ty cổ phần Cảng Quy Nhơn (Mã chứng khoán: QNP) và đưa 40.409.950 cổ phiếu QNP với tổng giá trị niêm yết hơn 404 tỷ đồng vào giao dịch. Giá tham chiếu trong ngày giao dịch đầu tiên của QNP là 19.100 đồng/cổ phiếu, và biên độ giao động giá là ±20%.

Lực cầu xuất hiện giúp VN-Index tăng 7,4 điểm

Sự bi quan bao trùm lên toàn bộ thị trường chứng khoán phiên hôm nay (28/11). Hầu hết mã mở cửa dưới tham chiều khiến VN-Index nhanh chóng mất 5 điểm ngay giờ giao dịch đầu tiên. Áp lực bán gia tăng liên tục, dồn ép chỉ số có lúc giảm gần 12 điểm rồi đóng cửa phiên sáng với gần 10 điểm thấp hơn tham chiếu.

VN-Index tăng 1,31 điểm, chiến lược đầu tư tuần tới ra sao?

Về chiến lược đầu tư tuần tới, Công ty TNHH Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBS) cho biết, VN-Index ghi nhận sự phục hồi nhờ lực cầu bắt đáy xuất hiện trở lại vào giữa tuần, giúp chỉ số chung bật tăng lên trên khu vực 1.070 điểm.

UPCoM tháng Mười: Giá trị giao dịch giảm 37,69%

tháng 10/2023, UPCoM Index có xu hướng giảm điểm, đóng cửa tại mức 82,29 điểm, giảm 6,95% so với cuối tháng 9/2023

Hà Nội khan hiếm nguồn cung mới nhà liền thổ

Trong quý III/2023, nguồn cung nhà liền thổ mới của Hà Nội giảm đáng kể từ 102 căn xuống còn 83 căn, giảm 19% theo quý và 87% theo năm và không có dự án mới nào được đưa ra thị trường trong quý III/2023.

Bán tháo trên diện rộng, VN-Index mất gần 40 điểm

Chốt phiên ngày 25/9, VN-Index giảm tới 39,85 điểm. Thanh khoản trên HoSE tăng vọt trong phiên chiều và ghi nhận mức 23.496,7 tỷ đồng. Khối ngoại bất ngờ mua ròng 708,19 tỷ đồng sau 5 phiên bán ròng liên tiếp.

BSC dành 01 tỷ đồng tặng nhà đầu tư chứng khoán

Từ nay đến hết ngày 03/11/2023, khi tham gia chương trình Cơ Hội Tới – Nhanh Mở Mới, nhà đầu tư mở mới tài khoản Chứng khoán BSC trong năm 2023 có cơ hội nhận hàng trăm quà tặng giá trị, trong đó có 04 chuyến du lịch Hàn Quốc dành cho 2 người.

Xem thêm

Ngân hàng tăng vốn: Xây dựng tương lai bền vững

Để gia tăng tỷ lệ dự phòng rủi ro, tăng nguồn vốn trung và dài hạn, tập trung đầu tư vào công nghệ, cải thiện hệ CAR, nhiều ngân hàng đã đẩy mạnh việc tăng vốn điều lệ.

Thị trường tiền tệ 6 tháng đầu năm ổn định, tín dụng phù hợp với diễn biến kinh tế

Theo báo cáo của Bộ Kế hoạch và Đầu tư, tình hình kinh tế vĩ mô tháng 6 và 6 tháng đầu năm 2024 ổn định, lạm phát được kiểm soát, các cân đối lớn được bảo đảm; tăng trưởng vượt dự báo của các tổ chức.

Bước tiến quan trọng ngăn chặn lừa đảo

Đó là khẳng định của Trung tá Triệu Mạnh Tùng, Phó cục trưởng Cục An ninh mạng và Phòng, chống tội phạm sử dụng công nghệ cao (Bộ Công an) về Quyết định 2345/QĐ-NHNN của NHNN.

Phó Thống đốc Phạm Thanh Hà tham dự sự kiện tại Hàn Quốc

Từ ngày 30/6 đến 3/7/2024, Phó Thống đốc Ngân hàng Nhà nước (NHNN) Phạm Thanh Hà tháp tùng Thủ tướng Chính phủ Phạm Minh Chính thăm chính thức Hàn Quốc.

Đa phương tiện

Videos Podcast Infographic Longform - Emagazine

Bảo vệ khách hàng sử dụng dịch vụ ngân hàng

Ngày 4/7/2024, tại Hà Nội, Ngân hàng Nhà nước Việt Nam tổ chức Hội thảo “Giải pháp bảo vệ khách hàng sử dụng dịch vụ ngân hàng”. Phó Thống đốc Ngân hàng Nhà nước Việt Nam Phạm Tiến Dũng chủ trì Hội thảo.

Nỗ lực hỗ trợ khách hàng xác thực sinh trắc học

Từ ngày 1/7/2024, theo Quyết định số 2345/QĐ-NHNN của Ngân hàng Nhà nước, người dân muốn thực hiện các giao dịch chuyển tiền từ 10 triệu đồng trở lên hoặc tổng giao dịch trong ngày trên 20 triệu đồng đều bắt buộc phải xác thực sinh trắc học khuôn mặt. Nhiều ngân hàng đã thông báo làm việc xuyên thứ Bảy, Chủ nhật để thu thập sinh trắc học tại quầy giao dịch, nỗ lực hỗ trợ khách hàng.

Xác thực sinh trắc học giúp bảo đảm an toàn giao dịch, ngăn chặn lừa đảo

Xác thực sinh trắc học giúp bảo đảm an toàn giao dịch, ngăn chặn lừa đảo

Đảm bảo an toàn về thanh toán không dùng tiền mặt

Ngày 21/6/2024, Ngân hàng Nhà nước Việt Nam tổ chức Hội nghị phổ biến Nghị định số 52/2024/NĐ-CP ngày 15/5/2024 của Chính phủ quy định về thanh toán không dùng tiền mặt. Phó Thống đốc NHNN Phạm Tiến Dũng chủ trì Hội nghị.

Hướng tới nền kinh tế xanh

Thúc đẩy kinh tế xanh, kinh tế tuần hoàn đang là hướng đi tất yếu của các quốc gia trong bối cảnh biến đổi khí hậu đang đe dọa sự tồn vong của nhân loại. Ngành ngân hàng, doanh nghiệp đã nỗ lực triển khai nhiều giải pháp thúc đẩy kinh tế xanh.

Thận trọng khi tham gia giao dịch vàng

Trước tình hình biến động giá vàng của thị trường vàng quốc tế và chỉ đạo điều hành quản lý, giám sát thị trường vàng trong thời gian tới, NHNN khuyến cáo người dân cần thận trọng khi tham gia giao dịch vàng để giảm thiểu rủi ro.

Chuyển đổi số ngành Ngân hàng năm 2024: Mở rộng kết nối và phát triển hệ sinh thái số

Ngày 8/5/2024, tại Hà Nội, sự kiện Chuyển đổi số ngành Ngân hàng năm 2024 với chủ đề “Mở rộng kết nối và phát triển hệ sinh thái số”. Tham dự sự kiện có Thủ tướng Chính phủ Phạm Minh Chính.

Thống đốc NHNN Việt Nam Nguyễn Thị Hồng phát biểu tại sự kiện Chuyển đổi số ngành Ngân hàng năm 2024

Ngày 8/5/2024, tại Hà Nội diễn ra sự kiện Chuyển đổi số ngành Ngân hàng năm 2024. Đồng chí Nguyễn Thị Hồng, Ủy viên BCH Trung ương Đảng, Bí thư Ban Cán sự Đảng, Thống đốc Ngân hàng Nhà nước Việt Nam (NHNN), Trưởng Ban chỉ đạo Chuyển đổi số ngành Ngân hàng đã phát biểu khai mạc.

Trung tâm Thông tin tín dụng Quốc gia Việt Nam triển khai Thông tư 15 chất lượng, hiệu quả

Ngày 26/4/2024, tại Hà Nội, Trung tâm Thông tin tín dụng Quốc gia Việt Nam (CIC) tổ chức Hội nghị triển khai Thông tư 15/2023/TT-NHNN ngày 5/12/2023 để giới thiệu về Thông tư và Quyết định 573/QĐ-NHNN ngày 29/3/2024 của Thống đốc Ngân hàng Nhà nước về việc ban hành Hệ thống chỉ tiêu thông tin tín dụng.

Họp báo công bố sự kiện Chuyển đổi số ngành Ngân hàng năm 2024

Ngày 25/4/2024, tại Hà Nội, Ngân hàng Nhà nước Việt Nam (NHNN) tổ chức Họp báo Công bố sự kiện Chuyển đổi số ngành Ngân hàng năm 2024. Bà Hoàng Thanh Nhàn - Tổng biên tập Thời báo Ngân hàng, ông Phạm Anh Tuấn – Vụ trưởng Vụ Thanh toán, ông Đoàn Thanh Hải – Phó cục trưởng Cục Công nghệ thông tin (NHNN) đồng chủ trì họp báo.

TP. Hồ Chí Minh tổ chức Hội nghị Sơ kết hoạt động thanh tra, giám sát ngân hàng

Thanh tra, giám sát Ngân hàng Nhà nước (NHNN) chi nhánh TP. Hồ Chí Minh vừa tổ chức hội nghị sơ kết công tác 6 tháng đầu năm và triển khai nhiệm vụ trọng tâm 6 tháng cuối năm 2024.

Điện Biên: Sơ kết việc phối hợp triển khai Đề án 06 trên địa bàn

Sơ kết việc phối hợp triển khai Đề án 06 trên địa bàn tỉnh Điện Biên

Bình Thuận: "Nâng chất" cho hoạt động tín dụng chính sách xã hội

Giai đoạn 2014 - 2024, NHCSXH chi nhánh tỉnh Bình Thuận đã giải ngân cho 292.963 lượt hộ nghèo và các đối tượng chính sách khác với doanh số cho vay đạt 8.783 tỷ đồng. Đến ngày 30/4/2024, tổng nguồn vốn đạt 4.853,4 tỷ đồng, tăng 3.170 tỷ đồng (tăng 188,3%); tổng dư nợ đạt 4.841,8 tỷ đồng, tăng 3.165 tỷ đồng (tăng 188,8%) so với năm 2014.

07.07: ưu đãi tới 40% phí bảo hiểm

Ngày 07/07/2024, Tổng Công ty Bảo hiểm BIDV (BIC) gửi tặng khách hàng chương trình khuyến mại “Ngày vàng siêu ưu đãi”, giảm tới 40% phí nhiều sản phẩm bảo hiểm.

Săn dự án tiềm năng, nhà đầu tư tìm thấy “mỏ vàng” tại Thành phố Đảo Hoàng Gia

Mang về “lợi nhuận kép” cho nhà đầu tư, bao gồm dòng tiền thu được từ hoạt động kinh doanh cùng tiềm năng tăng giá bền vững trong tương lai, Thành phố Đảo Hoàng Gia - Vinhomes Royal Island (Vũ Yên, Hải Phòng) tiếp tục là tọa độ nóng bỏng trên thị trường bất động sản ở thời điểm này.

Ưu đãi 40% khi mua bảo hiểm du lịch tại BIC

Hưởng ứng không khí sôi động mùa du lịch hè 2024, Tổng Công ty Bảo hiểm BIDV (BIC) gửi tặng khách hàng chương trình khuyến mại “Vi vu muôn nơi, an tâm tận hưởng”, giảm phí các sản phẩm bảo hiểm du lịch từ ngày 01/07/2024 đến ngày 30/09/2024.

Sự khác biệt của dự án Peninsula Da Nang

Theo Ardent Communities - thương hiệu quản lý bất động sản danh tiếng tại Mỹ, một tòa chung cư cao cấp được định nghĩa là tổ hợp những căn hộ sang trọng với các tiện ích đặc quyền tạo nên phong cách sống sung túc. Dự án Peninsula Da Nang có thực sự là một chung cư cao cấp như vậy?

Dịch vụ ngân hàng hiện đại

Ebanking Vay đâu - gửi đâu Quản lý tài chính thông minh Ngân hàng bán lẻ Tư vấn Nhân sự

SeABank được vinh danh “Ngân hàng tốt nhất thế giới 2024”

Ngân hàng TMCP Đông Nam Á (SeABank, HOSE: SSB) vừa được Tạp chí Forbes và Kênh truyền hình CNBC vinh danh lần lượt là “Ngân hàng tốt nhất thế giới 2024” và “Ngân hàng tốt nhất châu Á - Thái Bình Dương 2024”. Đây là sự ghi nhận xứng đáng cho những nỗ lực của SeABank trong việc đa dạng hóa và nâng cao chất lượng sản phẩm dịch vụ, đáp ứng tối đa nhu cầu và không ngừng nâng cao trải nghiệm khách hàng.

VietinBank ra mắt website mới

Đón đầu kỷ nguyên số của ngân hàng, VietinBank ra mắt diện mạo website hoàn toàn mới, hướng tới trải nghiệm tốt nhất dành cho khách hàng. Với thiết kế hoàn toàn khác biệt, hiện đại, website VietinBank mới hứa hẹn trở thành điểm chạm thú vị và thu hút khách hàng.

BIDV cung cấp sản phẩm, dịch vụ cho hơn 8.100 khách hàng FDI

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) đã được vinh danh với giải thưởng “Vietnam Domestic FDI Bank of the Year 2024” (Ngân hàng phục vụ khách hàng FDI tốt nhất Việt Nam năm 2024).

Ngân hàng tăng cường hỗ trợ khách hàng cập nhật sinh trắc học

Quy định bắt buộc áp dụng phương thức xác thực sinh trắc học đối với một số giao dịch ngân hàng trực tuyến đã chính thức có hiệu lực từ ngày 1/7. Đến nay, các ngân hàng đã và đang đẩy mạnh công tác hỗ trợ khách hàng hoàn tất cập nhật sinh trắc học tránh làm gián đoạn hoạt động giao dịch chuyển khoản trực tuyến trên 10 triệu đồng trở lên.

HSBC phát hành thẻ mở rộng cho vay tiêu dùng

HSBC Việt Nam vừa cho ra thẻ tín dụng mới, với tham vọng mở rộng cho vay tiêu dùng, thông qua phát hành thẻ không tài sản đảm bảo, nhằm nắm bắt cơ hội tiêu dùng từ nhóm dân số trung lưu và khá giả đang tăng nhanh.

Trả góp dễ dàng, trúng vàng cực đã với thẻ trả góp Muadee by HDBank

Nhanh tay mở thẻ, mua sắm cùng thẻ trả góp Muadee by HDBank để nhận ngay cơ hội trúng thưởng 1 lượng vàng SJC.

Bảo vệ khách hàng, ngăn ngừa rủi ro thanh toán

CMCN 4.0 tạo ra những giá trị to lớn cho phát triển kinh tế - xã hội, song cũng đặt ra những thách thức không nhỏ đối với đảm bảo an ninh mạng và phòng, chống tội phạm sử dụng công nghệ cao với mọi quốc gia.

Hoàn, tặng tiền khi chi tiêu du lịch, giải trí qua Sacombank Pay

Từ ngày 01/7 - 31/8/2024, Sacombank triển khai chương trình "Đi chill nào - Có Pay khao" với hàng ngàn ưu đãi hoàn, tặng tiền khi khách hàng đặt vé xem phim, phòng khách sạn và mua vé tàu, vé xe qua ứng dụng Sacombank Pay.