Cổ phiếu ngân hàng được định giá tốt lên

aa

Công ty chứng khoán Rồng Việt vừa nâng dự phóng mức EPS trung vị của các ngân hàng Việt Nam lên 5% cho năm 2019 nhờ dự phóng biên lợi nhuận cao hơn và chi phí dự phòng rủi ro thấp hơn. Theo đó, giá mục tiêu của các mã cổ phiếu ngân hàng niêm yết từ đó cũng được dự đoán sẽ tăng lên ít nhất từ 10-20% từ nay đến cuối năm.

| Điểm lại thông tin kinh tế tuần từ 2-4/5 | |

| Chứng khoán 3/5: Cá rỉa mồi |

Về mặt khách quan, nhà đầu tư sớm hình dung được rằng, tại mùa đại hội cổ đông năm nay, các ngân hàng cổ phần tư nhân đều đặt mục tiêu tăng trưởng tín dụng khá cao. Dù rằng NHNN khẳng định sẽ không cấp thêm hạn mức tín dụng trong năm nay, trừ trường hợp đặc biệt, nhưng thiết nghĩ tăng trưởng tín dụng cũng sẽ phụ thuộc khá nhiều vào năng lực vốn của các ngân hàng.

|

| Ảnh minh họa |

Đồng thời, việc tăng lợi tức tài sản có nhờ việc phân bổ lại danh mục, điển hình là tăng mảng cho vay bán lẻ, cũng đang bù đắp chi phí vốn, nên mỗi ngân hàng đều đang có lợi thế trong việc giảm bớt áp lực tăng chi phí vốn trong ngắn hạn. Những điều này đã giúp cho cổ phiếu các ngân hàng tư nhân có giá trị hơn trong rổ chứng khoán.

Xét riêng từng mã, cổ phiếu có mức tăng linh hoạt được nhiều chuyên gia đồng tình của giới chuyên môn phải kể đến là mã cổ phiếu MBB của Ngân hàng Quân đội. Bởi trong giai đoạn vừa qua ngân hàng này đã có tăng trưởng đáng kể trong hoạt động cho vay, một phần do tăng trưởng tài chính tiêu dùng và đa dạng hóa thu nhập từ các dịch vụ khác, giúp thúc đẩy tăng trưởng thu nhập trong ngắn hạn.

Hơn nữa, sau giai đoạn khóa tỷ lệ sở hữu cổ phần nhà đầu tư nước ngoài ở mức 20%, trong đại hội cổ đông mới đây, lãnh đạo Ngân hàng Quân đội dự kiến sẽ mở phần 10% còn lại để phục vụ cho việc phát hành riêng lẻ vào cuối năm nay.

Thế nên, nhà đầu tư có thể kỳ vọng rằng sau khi sở hữu cho nhà đầu tư nước ngoài được nới thêm thì việc Ngân hàng Quân đội phát hành riêng lẻ có thể được thực hiện ở mức giá cao gấp ba hoặc gấp bốn lần mệnh giá. Sau đó thặng dư vốn cổ phần thu được sẽ dùng để chia cổ tức cổ phiếu 8-10% trong 5 năm tiếp theo.

Mức định giá cổ phiếu MBB hiện đang giao dịch ở mức 21.900 đồng/cổ phiếu, tương đương với PBR dự phóng 2019 tương đối hấp dẫn là 1,2 lần, có thể thấy giá này thấp hơn khoảng 39% so với giá mục tiêu của các nhà phân tích đưa ra khoảng 30.500 đồng, nhưng MBB xứng đáng với khuyến nghị tích cực hơn.

Không chỉ có cổ phiếu MBB, việc tăng thêm tích lũy đối với HDB của Ngân hàng Phát triển TP.HCM hay ACB cũng được rất nhiều ý kiến đồng tình. Ví dụ như mã ACB, theo đánh giá của Công ty chứng khoán KIS Vietnam, năm 2019 dự báo tăng trưởng tín dụng và huy động của ACB sẽ lần lượt đạt 15,8% và 12,8% so với cùng kỳ; lợi nhuận sau thuế của ACB có thể được dự đoán tăng tương ứng 15,4% lên 5.929 tỷ đồng.

Theo đó EPS dự báo đạt 4.634 đồng. Như vậy, với chất lượng tài sản lành mạnh và khả năng duy trì tỷ suất lợi nhuận ròng trên vốn chủ sở hữu hơn 20% trong 3-5 năm tới, mức giá hiện tại của ACB có thể được điều chỉnh tăng lên mức mục tiêu là 38.800 đồng hoặc cao hơn.

Với các mã cổ phiếu của ngân hàng có vốn nhà nước chi phối như CTG, BID hay VCB, việc định giá những mã cổ phiếu này cũng được nâng lên từ việc các ngân hàng này công bố tiếp tục đà tăng trưởng thu nhập mạnh mẽ trong năm 2018 và tiếp tục tăng trưởng trong quý I/2019.

Ngoài ra, nếu các ngân hàng tiếp tục giải quyết triệt để các khoản nợ xấu thông qua trích lập dự phòng và sử dụng dự phòng để xử lý nợ thì việc thu từ nợ đã xử lý sẽ đóng góp đáng kể vào lợi nhuận trong trung hạn cho các ngân hàng này. Tuy nhiên, một số ý kiến cho rằng các mã cổ phiếu này nhà đầu tư cần phải xem xét ở góc nhìn trung lập vì hoạt động đặc thù của nhóm cổ phiếu này.

Nguồn:

Tin liên quan

Điểm lại thông tin kinh tế ngày 29/7

Tỷ giá trung tâm tăng 3 đồng, chỉ số VN-Index tăng 4,49 điểm hay chỉ số giá tiêu dùng CPI tháng 7/2024 cả nước tăng 0,48% so với tháng trước... là một số thông tin kinh tế đáng chú ý trong ngày 29/7.

Điểm lại thông tin kinh tế tuần từ 22-26/7

Tỷ giá trung tâm tăng 3 đồng, chỉ số VN-Index giảm mạnh 22,67 điểm (-1,79%) so với cuối tuần trước đó hay trong tháng 7/2024 đã ghi nhận tổng lượng vốn đầu tư nước ngoài đăng ký vào Việt Nam là hơn 2,8 tỷ USD... là một số thông tin kinh tế đáng chú ý trong tuần từ 22-26/7.

Sửa đổi, bổ sung một số điều của các thông tư quy định về giao dịch chứng khoán

Thứ trưởng Nguyễn Đức Chi vừa chủ trì Hội nghị thảo luận về dự thảo Thông tư sửa đổi, bổ sung một số điều của các thông tư quy định về giao dịch chứng khoán trên hệ thống giao dịch chứng khoán; bù trừ và thanh toán giao dịch chứng khoán; hoạt động của công ty chứng khoán và công bố thông tin trên thị trường chứng khoán.

Các tin khác

UPCoM tháng 6/2024: Giá trị giao dịch tăng 19,95%

Theo Sở Giao dịch Chứng khoán Hà Nội, thị trường UPCoM tháng 6/2024 có diễn biến sôi động với nhiều phiên tăng điểm mạnh từ đầu tháng, tuy nhiên chỉ số UPCoM-Index có xu hướng giảm trong tuần cuối tháng, đóng cửa tại mức 97,54 điểm, tăng 1,73% so với cuối tháng 5/2024.

HNX tháng 6/2024: Nhà đầu tư nước ngoài mua ròng 74,3 tỷ đồng

Tháng 6/2024, thị trường cổ phiếu niêm yết tại HNX giảm về chỉ số giá cổ phiếu và thanh khoản so với tháng trước. Chỉ số HNX-Index đóng cửa ở mức 237,59 điểm (giảm 2,26%), khối lượng giao dịch bình quân đạt 79,5 triệu cổ phiếu/phiên, giảm 18,8% so với tháng trước, tương ứng giá trị giao dịch bình quân đạt 1.976 tỷ đồng/phiên, giảm 4,6% so với tháng trước.

Tracodi chốt quyền hưởng cổ phiếu thưởng tỷ lệ 10% cho cổ đông

Tracodi sẽ phát hành thêm 30.529.398 cổ phiếu để tăng vốn điều lệ từ nguồn vốn chủ sở hữu.

Bamboo Capital thắng lớn trong đợt phát hành trái phiếu

Hơn 188 triệu cổ phiếu chưa phân phối hết trong đợt đầu được các nhà đầu tư tổ chức và cá nhân muốn đầu tư vào Bamboo Capital mua với giá 10.000 đồng/cp.

BCG Energy sẽ lên sàn UPCoM với mã cổ phiếu BGE

Tổng công ty Lưu ký và Bù trừ chứng khoán (VSDC) vừa cấp giấy chứng nhận đăng ký chứng khoán và cấp mã chứng khoán cho Công ty Cổ phần BCG Energy với tên mã là BGE. BCG Energy là một trong các công ty thành viên trụ cột của Tập đoàn Bamboo Capital (HoSE: BCG), phụ trách mảng năng lượng tái tạo.

Công ty Cổ phần Giống bò sữa Mộc Châu niêm yết 110 triệu cổ phiếu MCM

Giá tham chiếu trong ngày giao dịch đầu tiên của MCM là 42.800 đồng/cổ phiếu với biên độ giao động giá là ±20%.

Kết nối giao dịch trở lại, VNDirect mạnh tay tri ân nhà đầu tư

Kết nối giao dịch trở lại, VNDirect mạnh tay tri ân nhà đầu tư

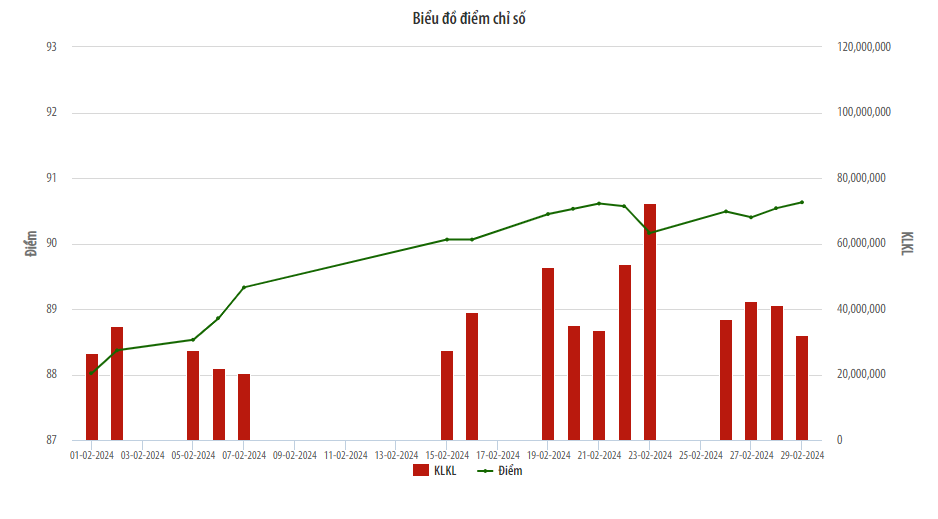

UPCoM tháng 2 tăng cả về điểm chỉ số và thanh khoản

Theo thông tin ngày 4/3 từ HNX, giao dịch trên thị trường UPCoM tháng 2/2024 có diễn biến tăng cả về điểm chỉ số và thanh khoản.

Bất động sản kéo VN-Index tăng hơn 7 điểm trong phiên cuối tuần

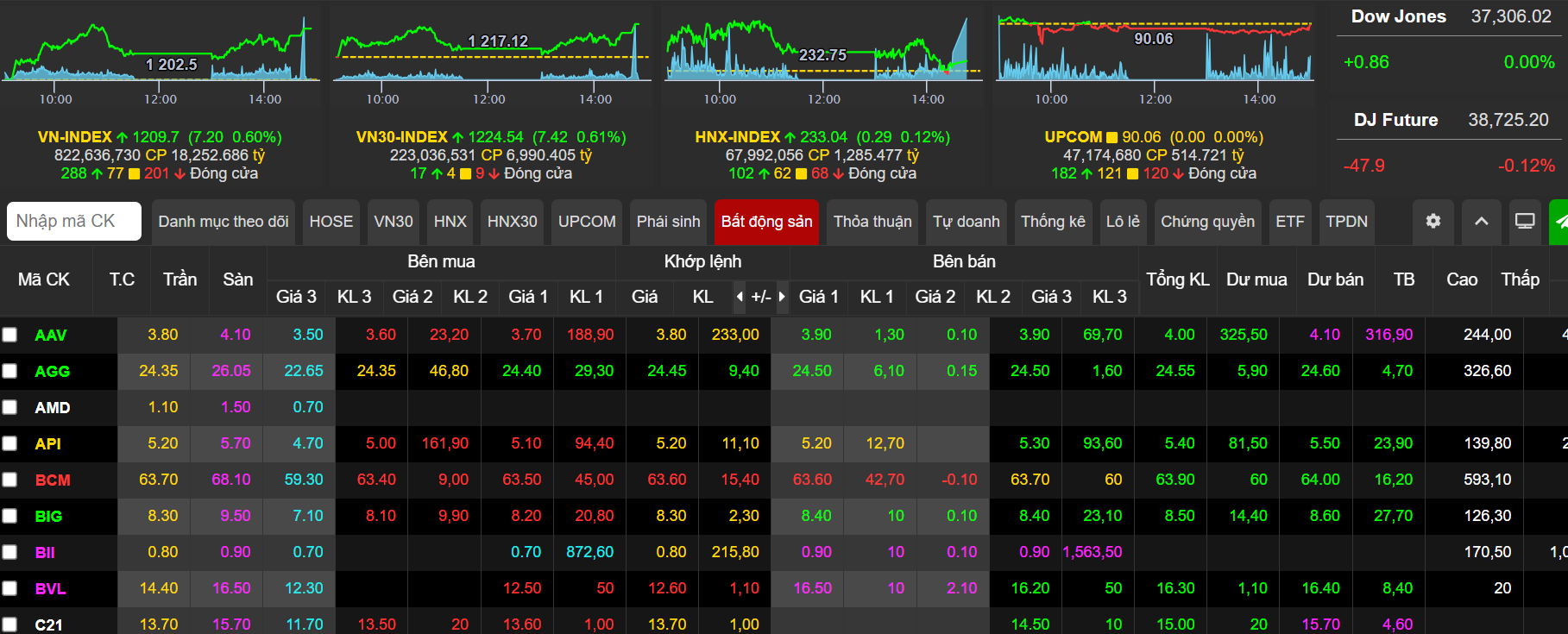

Cổ phiếu bất động sản là tâm điểm trong phiên giao dịch ngày 16/2. Đóng cửa thị trường, VN-Index tăng 7,2 điểm (0,6%), lên mức 1.209,7 điểm.

Cổ phiếu ngân hàng giúp VN-Index tăng 3,97 điểm

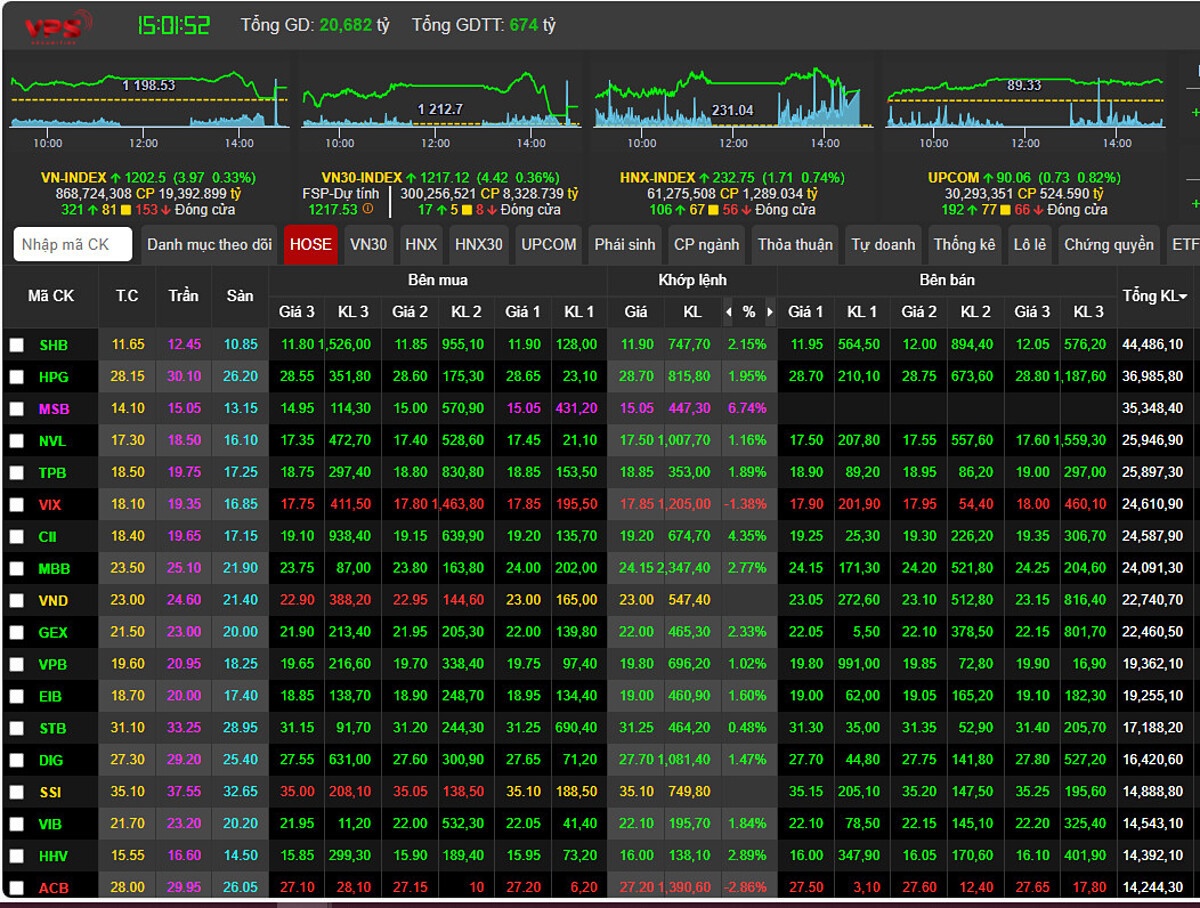

Với sự trợ giúp của loạt cổ phiếu ngân hàng khiến cho VN-Index tăng 3,97 điểm, lên 1.202,5 điểm trong phiên giao dịch hôm nay (15/2).

Hoàn tất các điều kiện để nâng hạng thị trường chứng khoán

Thông tin tại cuộc họp báo thường kỳ quý IV/2023, ngày 19/1, Thứ trưởng Bộ Tài chính Nguyễn Đức Chi cho biết, Bộ Tài chính đang khẩn trương hoàn tất các điều kiện để đảm bảo đủ các điều kiện nâng hạng thị trường chứng khoán, vận hành an toàn hệ thống.

Công ty cổ phần Cảng Quy Nhơn niêm yết trên HSX

Ngày 18/01/2024, Sở Giao dịch Chứng khoán TP. HCM tổ chức Lễ trao quyết định niêm yết cho Công ty cổ phần Cảng Quy Nhơn (Mã chứng khoán: QNP) và đưa 40.409.950 cổ phiếu QNP với tổng giá trị niêm yết hơn 404 tỷ đồng vào giao dịch. Giá tham chiếu trong ngày giao dịch đầu tiên của QNP là 19.100 đồng/cổ phiếu, và biên độ giao động giá là ±20%.

Lực cầu xuất hiện giúp VN-Index tăng 7,4 điểm

Sự bi quan bao trùm lên toàn bộ thị trường chứng khoán phiên hôm nay (28/11). Hầu hết mã mở cửa dưới tham chiều khiến VN-Index nhanh chóng mất 5 điểm ngay giờ giao dịch đầu tiên. Áp lực bán gia tăng liên tục, dồn ép chỉ số có lúc giảm gần 12 điểm rồi đóng cửa phiên sáng với gần 10 điểm thấp hơn tham chiếu.

VN-Index tăng 1,31 điểm, chiến lược đầu tư tuần tới ra sao?

Về chiến lược đầu tư tuần tới, Công ty TNHH Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBS) cho biết, VN-Index ghi nhận sự phục hồi nhờ lực cầu bắt đáy xuất hiện trở lại vào giữa tuần, giúp chỉ số chung bật tăng lên trên khu vực 1.070 điểm.

UPCoM tháng Mười: Giá trị giao dịch giảm 37,69%

tháng 10/2023, UPCoM Index có xu hướng giảm điểm, đóng cửa tại mức 82,29 điểm, giảm 6,95% so với cuối tháng 9/2023

Xem thêm

Cần sớm triển khai thí điểm mô hình công đoàn ngành, công đoàn tổng công ty trực thuộc, tập trung, xuyên suốt, hiệu quả

Ngành ngân hàng đã chuẩn bị sẵn sàng và có những điều kiện thực hiện Đề án này nhanh nhất đáp ứng ý nguyện của đoàn viên và đặc thù tính chất ngành nghề”.

![[Infographic] Thu, chi ngân sách Nhà nước tháng 7/2024](https://cdn.thoibaonganhang.vn/stores/news_dataimages/2024/072024/29/16/medium/thanh-nien20240729160948.jpg?rt=20240729160951?240729045652)

[Infographic] Thu, chi ngân sách Nhà nước tháng 7/2024

Thu ngân sách Nhà nước 7 tháng năm 2024 ước tăng 14,6% so với cùng kỳ năm trước. Chi ngân sách Nhà nước ước tăng 0,6% so với cùng kỳ năm 2023, đảm bảo các nhu cầu phát triển kinh tế - xã hội, quốc phòng, an ninh, quản lý Nhà nước, thanh toán các khoản nợ đến hạn cũng như chi trả kịp thời cho các đối tượng theo quy định.

7 tháng, ước tính xuất siêu vượt 14 tỷ USD

Xuất siêu tháng 6 cao hơn ước tính và tiếp tục đà tích cực trong tháng 7 giúp cán cân thương mại hàng hóa 7 tháng ước tính xuất siêu 14,08 tỷ USD.

Ngày Thương binh-Liệt sỹ 27/7: Trách nhiệm lớn lao-nghĩa tình sâu nặng

Toàn quốc đến nay đã xác nhận khoảng 9 triệu người có công, trong đó có gần 1,2 triệu liệt sỹ; gần 500.000 thân nhân liệt sỹ; trên 117.000 Mẹ Việt Nam Anh hùng; gần 600.000 thương binh...

Đa phương tiện

Videos Podcast Infographic Longform - Emagazine

Ngành Ngân hàng: Nỗ lực hoàn thành mục tiêu đề ra của năm 2024

Ngày 24/7/2024, tại Hà Nội, Ngân hàng Nhà nước Việt Nam tổ chức Hội nghị sơ kết hoạt động ngân hàng 6 tháng đầu năm và triển khai nhiệm vụ 6 tháng cuối năm 2024. Thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng chủ trì Hội nghị.

Thúc đẩy thực hành ESG trong ngành Ngân hàng

Ngày 25/7, tại Hà Nội, Thời báo Ngân hàng tổ chức Tọa đàm “Thúc đẩy thực hành ESG trong ngành Ngân hàng” với sự tham gia của các chuyên gia kinh tế, nhà khoa học; đại diện các bộ, ngành; các ngân hàng thương mại, tổ chức tín dụng...

Ngành Ngân hàng: Nỗ lực hoàn thành mục tiêu đề ra của năm 2024

Ngày 24/7/2024, tại Hà Nội, Ngân hàng Nhà nước Việt Nam tổ chức Hội nghị sơ kết hoạt động ngân hàng 6 tháng đầu năm và triển khai nhiệm vụ 6 tháng cuối năm 2024. Thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng chủ trì Hội nghị.

Thống đốc NHNN tiếp Chủ tịch ngân hàng AIIB

Chiều 15/7/2024, tại Hà Nội, Thống đốc Ngân hàng Nhà nước Việt Nam Nguyễn Thị Hồng đã có cuộc gặp mặt và làm việc với Chủ tịch Ngân hàng Đầu tư Cơ sở hạ tầng châu Á (AIIB) Kim Lập Quần trong khuôn khổ chuyến thăm và làm việc của Chủ tịch AIIB tại Việt Nam từ ngày 15- 19/7.

Nỗ lực hỗ trợ khách hàng xác thực sinh trắc học

Từ ngày 1/7/2024, theo Quyết định số 2345/QĐ-NHNN của Ngân hàng Nhà nước, người dân muốn thực hiện các giao dịch chuyển tiền từ 10 triệu đồng trở lên hoặc tổng giao dịch trong ngày trên 20 triệu đồng đều bắt buộc phải xác thực sinh trắc học khuôn mặt. Nhiều ngân hàng đã thông báo làm việc xuyên thứ Bảy, Chủ nhật để thu thập sinh trắc học tại quầy giao dịch, nỗ lực hỗ trợ khách hàng.

Xác thực sinh trắc học giúp bảo đảm an toàn giao dịch, ngăn chặn lừa đảo

Xác thực sinh trắc học giúp bảo đảm an toàn giao dịch, ngăn chặn lừa đảo

Đảm bảo an toàn về thanh toán không dùng tiền mặt

Ngày 21/6/2024, Ngân hàng Nhà nước Việt Nam tổ chức Hội nghị phổ biến Nghị định số 52/2024/NĐ-CP ngày 15/5/2024 của Chính phủ quy định về thanh toán không dùng tiền mặt. Phó Thống đốc NHNN Phạm Tiến Dũng chủ trì Hội nghị.

Hướng tới nền kinh tế xanh

Thúc đẩy kinh tế xanh, kinh tế tuần hoàn đang là hướng đi tất yếu của các quốc gia trong bối cảnh biến đổi khí hậu đang đe dọa sự tồn vong của nhân loại. Ngành ngân hàng, doanh nghiệp đã nỗ lực triển khai nhiều giải pháp thúc đẩy kinh tế xanh.

Thận trọng khi tham gia giao dịch vàng

Trước tình hình biến động giá vàng của thị trường vàng quốc tế và chỉ đạo điều hành quản lý, giám sát thị trường vàng trong thời gian tới, NHNN khuyến cáo người dân cần thận trọng khi tham gia giao dịch vàng để giảm thiểu rủi ro.

Chuyển đổi số ngành Ngân hàng năm 2024: Mở rộng kết nối và phát triển hệ sinh thái số

Ngày 8/5/2024, tại Hà Nội, sự kiện Chuyển đổi số ngành Ngân hàng năm 2024 với chủ đề “Mở rộng kết nối và phát triển hệ sinh thái số”. Tham dự sự kiện có Thủ tướng Chính phủ Phạm Minh Chính.

Thực hiện Chỉ thị số 40-CT/TW ở Ninh Thuận: Khi ý Đảng hợp với lòng dân

Sau 10 năm triển khai thực hiện Chỉ thị số 40-CT/TW và 5 năm thực hiện Kết luận số 06-KL/TW ở Ninh Thuận, tín dụng chính sách xã hội đã có sự chuyển biến rõ nét, qua đó góp phần củng cố thêm niềm tin của nhân dân với Đảng, Nhà nước trên cơ sở hòa hợp giữa ý Đảng và lòng dân...

Ninh Thuận gỡ khó đẩy mạnh cho vay hợp tác xã

Sự quan tâm, tập trung nguồn vốn tín dụng của các TCTD ở Ninh Thuận đã đáp ứng nhu cầu vốn phục vụ sản xuất kinh doanh của các hợp tác xã trên địa bàn, góp phần nâng cao năng lực hoạt động của loại hình kinh tế này. Nhờ nguồn vốn tín dụng ngân hàng, nhu cầu về vốn của các hợp tác xã từng buớc được tháo gỡ, hoạt động của các hợp tác xã được cải thiện đáng kể với những chuyển biến tích cực

Bến Tre: Đẩy mạnh kết nối ngân hàng - doanh nghiệp

Bến Tre tổ chức cuộc họp bàn để trao đổi, tháo gỡ khó khăn, vướng mắc cho doanh nghiệp trong tiếp cận vốn tín dụng

Hơn 500 khách hàng trải nghiệm căn hộ mẫu tại dự án Crystal Holidays Harbour Vân Đồn

Hơn 500 khách hàng đã tham dự và trải nghiệm bộ sưu tập căn hộ mẫu view trực diện vịnh Bái Tử Long tại dự án Tổ hợp Du lịch nghỉ dưỡng giải trí Crystal Holidays Harbour Vân Đồn nhân dịp khai trương.

VPBank ký kết hợp tác chiến lược với hãng xe điện BYD

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) vừa chính thức ký kết hợp tác cùng hãng xe điện BYD nhằm cung cấp giải pháp tài chính ưu việt cho khách hàng mua xe điện BYD trên toàn quốc.

Điểm danh loạt quyền lợi miễn chê dành cho chủ xe VF 8 Lux đặt cọc sớm

Nhiều khách hàng của VinFast đã không ngần ngại xuống tiền đặt cọc VF 8 Lux để vừa sớm được tận hưởng những trải nghiệm thăng hạng đẳng cấp, vừa nhận ưu đãi lên tới cả trăm triệu đồng và cơ hội rinh về biệt thự trị giá hơn chục tỷ đồng.

Đích đến an cư lý tưởng cho gia đình đa thế hệ tại trung tâm TP. Đông Hà

Cư dân Vincom Shophouse Royal Park (TP. Đông Hà) được sở hữu chất sống kép, vừa thư thái, an yên đúng chuẩn resort, lại vừa sôi động, tiện nghi nhờ loạt tiện ích đẳng cấp lần đầu tiên xuất hiện tại Quảng Trị.

Dịch vụ ngân hàng hiện đại

Ebanking Vay đâu - gửi đâu Quản lý tài chính thông minh Ngân hàng bán lẻ Tư vấn Nhân sự

VPBank mở rộng chấp nhận thanh toán thẻ UnionPay trên cổng thanh toán EcomPay

Từ tháng 7 năm nay, khách hàng sở hữu thẻ UnionPay đã có thể thanh toán dễ dàng tại các doanh nghiệp, hộ kinh doanh sử dụng cổng thanh toán EcomPay của VPBank tại thị trường Việt Nam. UnionPay là tổ chức phát hành thẻ lớn nhất tại đất nước 1,4 tỷ dân - Trung Quốc.

Thận trọng phòng tránh rủi ro lừa đảo khi thanh toán

Bằng việc tận dụng trí tuệ nhân tạo tạo sinh (Generative AI) và nhiều công nghệ mới nổi khác, các hành vi lừa đảo đang trở nên cực kỳ tinh vi.

Gửi tiết kiệm trên Sacombank Pay được tặng lãi suất lên đến 0,7%/năm

Sacombank lại tiếp tục tặng thêm lãi suất cho khách hàng gửi tiết kiệm có kỳ hạn trực tuyến. Theo đó, khách hàng cá nhân khi gửi tiết kiệm có kỳ hạn trên Sacombank Pay sẽ được hưởng lãi suất cao hơn tại quầy từ 0,2 – 0,7%/năm. Trước đó, mức tặng mà Sacombank áp dụng là 0,2% - 0,4%/năm.

BAOVIET Bank giữ vững tăng trưởng ổn định, đẩy mạnh hợp lực trong hệ sinh thái Bảo Việt

Ngân hàng TMCP Bảo Việt (BAOVIET Bank) vừa công bố kết quả kinh doanh 6 tháng đầu năm 2024 với nhiều chỉ tiêu tăng trưởng tích cực, trong đó tổng tài sản và quy mô tín dụng tăng, chất lượng tín dụng liên tục được cải thiện.

Nhận diện và phòng chống lừa đảo trên không gian mạng

Thời gian gần đây liên tục xuất hiện những thủ đoạn lừa đảo, mạo danh nhân viên, thương hiệu các tổ chức tín dụng uy tín ở Việt Nam nhằm đánh cắp thông tin người dùng, chiếm đoạt tài sản có giá trị cao. Đây là vấn đề nhận được nhiều sự quan tâm của toàn xã hội.

Ngân hàng số Cake nhận giải thưởng Ngân hàng AI tốt nhất của The Asian Banker

Ngân hàng số Cake by VPBank vừa được The Asian Banker trao tặng giải thưởng Best AI Technology Implementation (tạm dịch: Ngân hàng AI tốt nhất) trong hệ thống giải thưởng uy tín của tổ chức này, hôm 18/7 tại Hà Nội.

OCB bổ nhiệm ông Phạm Hồng Hải giữ chức vụ Tổng Giám đốc

Tập trung chiến lược ngân hàng “xanh” vừa giúp tạo ra các cơ hội kinh doanh mới và cũng đóng góp cho sự phát triển bền vững của nền kinh tế Việt Nam.