Hướng đến một sân chơi công bằng

aa

NH và công ty Fintech cần tìm ra điểm chung và đó sẽ là sợi dây gắn kết được hai bên với nhau

| Người dùng tiếp nhận tiện ích ngân hàng đến đâu? | |

| Ngân hàng hòa nhịp với fintech | |

| Home Credit muốn chuyển thành công ty Fintech |

Bà Nguyễn Thùy Dương, Phó Tổng giám đốc Ernst&Young Việt Nam cho hay, số lượng Fintech tại Việt Nam hiện nay đã là 78 đơn vị so với ban đầu chỉ là 10 đơn vị. Mặc dù có sự tăng trưởng nhanh hơn, nhưng so với các nước khác trong khu vực con số này còn khá khiêm tốn như Singapore có khoảng 490 công ty Fintech, ở Indonesia cũng có tới 262, Malaysia có 196 công ty. Cũng bởi số công ty hạn chế nên dòng vốn đầu tư cho Fintech tại thị trường Việt Nam cũng thấp nhất trong số các nước được khảo sát mới đây khoảng 3 triệu USD.

|

Thông tin thêm về lý do các công ty Fintech vẫn chưa phát triển nhiều tại Việt Nam, lãnh đạo Vụ Thanh toán (NHNN) cho biết, lĩnh vực Fintech mới phát triển ở giai đoạn tiềm năng do hệ sinh thái chưa có sự liên kết chặt chẽ giữa các chủ thể là cơ quan quản lý, ngân hàng, các công ty Fintech cũng như chưa có hành lang pháp lý đầy đủ và đồng bộ. Trên thực tế các quy định pháp lý hiện hành mới chỉ đáp ứng được cho lĩnh vực thanh toán.

Bà Dương cũng cho rằng, khung pháp lý cũng là một trong những rào cản để Fintech Việt Nam phát triển. Trong khi các nước như Singapore, Indonesia, Malaysia, Thái Lan đều đã có khung pháp lý thử nghiệm để hỗ trợ Fintech phát triển.

Để một NH hợp tác thành công với Fintech là điều không hề dễ dàng là quan điểm của ông Jan Bellers - Phó chủ tịch toàn cầu phụ trách dịch vụ NH và thị trường vốn của EY. Lý do là tuy công ty Fintech có những ý tưởng mới nhưng họ chưa có uy tín trên thị trường, sản phẩm của họ cũng chưa được thử nghiệm. Trong khi đó, đối tác của họ là các NH đã xây dựng được thương hiệu rất lâu đời, có khách hàng, sản phẩm…

Lãnh đạo Vụ Thanh toán (NHNN) cũng thông tin thêm về tình hình hoạt động các công ty Fintech hầu hết là các công ty khởi nghiệp non trẻ, xuất phát từ lĩnh vực công nghệ, chưa có nhiều kinh nghiệm về quản trị tài chính NH, hoạt động thanh toán.

Các cơ quan quản lý tài chính và NHTM các nước khi xây dựng, ban hành chính sách, quy định quản lý đối với hoạt động của các DN Fintech sẽ gặp một số khó khăn, thách thức nhất định. Vì một mặt cần đảm bảo không gian, môi trường thích hợp cho các Fintech đổi mới, sáng tạo, góp phần phổ cập tài chính và thúc đẩy cạnh tranh lành mạnh trên một sân chơi công bằng giữa Fintech và NH.

Mặt khác, việc xây dựng pháp luật cũng cần cân đối lợi ích đó đối với việc phòng chống rủi ro về an ninh mạng, bảo vệ dữ liệu người dùng. Bởi xu hướng của tội phạm công nghệ đang chuyển dần từ tấn công cơ học sang khai thác các lỗ hổng về công nghệ và người dùng.

Với vai trò là cơ quan quản lý của các NH, ông Phạm Tiến Dũng – Vụ trưởng Vụ Thanh toán NHNN cho biết, thời gian qua NHNN luôn thể hiện vai trò chủ động trong cách tiếp cận với lĩnh vực mới mẻ này khi sớm thành lập Ban chỉ đạo.

Đến nay, Ban chỉ đạo Fintech NHNN cũng đã xác định, bắt tay nghiên cứu để có hướng ứng xử, cơ chế quản lý phù hợp đối với một số mảng Fintech có tiềm năng đổi mới sáng tạo, khả năng đột phá trong lĩnh vực NH - tài chính như các phương thức, giải pháp thanh toán sáng tạo, công nghệ chuỗi khối - blockchain, cho vay ngang hàng trên nền tảng công nghệ… Đây được xem là bước đệm cần thiết để Ban chỉ đạo Fintech có được hiểu biết tương đối sâu sắc, toàn diện. Từ đó NHNN xây dựng cơ chế, chính sách phù hợp hỗ trợ hoạt động của các công ty Fitech tại Việt Nam.

“Cùng với nghiên cứu các lĩnh vực trọng tâm của Fintech liên quan đến hoạt động NH, NHNN sẽ tham khảo thực tiễn, thông lệ quốc tế tốt nhất để sớm xây dựng, ban hành khung khổ chính sách, quy định phù hợp đảm bảo cân đối hài hòa giữa các mục tiêu”, ông Dũng cho biết thêm định hướng chính sách của NHNN.

Để hợp tác suôn sẻ, theo quan điểm của ông Jan Bellens, các NH đừng bắt đầu bằng ý tưởng là họ phải làm việc với một Fintech mà hãy nghĩ về vấn đề bất cập của NH là gì và đi tìm giải pháp để giải quyết nó. Sau đó NH tìm hiểu xem những ai đang sở hữu công nghệ mà mình có nhu cầu, có thể là ở thị trường trong nước hoặc cũng có thể ở thị trường nước ngoài. Bên cạnh đó, NH và công ty Fintech cần tìm ra điểm chung và đó sẽ là sợi dây gắn kết được hai bên với nhau.

Ở Việt Nam, các NH cũng đã nhận ra các giá trị và lợi ích nhận được khi hợp tác với các công ty Fintech. Đối với các NH, công ty Fintech giờ đây đã trở thành những đối tác tiềm năng, có cơ hội mang lại những lợi ích gia tăng cho các khách hàng và thúc đẩy sự đổi mới trong các dịch vụ NH truyền thống. Tuy nhiên, ông Dũng cũng khuyến cáo các NH cũng không nên chủ quan mà cần phải tự chấn chỉnh, tái cơ cấu, áp dụng công nghệ hiện đại để bắt kịp làn sóng công nghệ mới đang tấn công vào mô hình kinh doanh của mình.

Nguồn:

Tin liên quan

ABBANK thay đổi danh sách cổ đông lớn nước ngoài

Ngày 22/5/2024, Tổ chức Tài chính Quốc tế (IFC) đã thực hiện khớp lệnh bán hơn 84 triệu cổ phiếu ABB, tương đương 8,2% tỷ lệ sở hữu tại Ngân hàng TMCP An Bình (ABBANK) theo lộ trình thoái vốn đã thống nhất. Sau khi hoàn thành giao dịch, cổ đông lớn nước ngoài tại ABBANK hiện có Maybank – Ngân hàng lớn nhất Malaysia với tỷ lệ sở hữu là 16,4%.

Lập tổ công tác xúc tiến hợp tác Đà Nẵng - Hoa Kỳ

Các lĩnh vực mà doanh nghiệp Hoa Kỳ có thế mạnh cũng chính là những lĩnh vực mà Đà Nẵng mong muốn thu hút đầu tư như: Công nghệ thông tin, sản xuất công nghệ cao, tự động hóa, công nghiệp bán dẫn, trí tuệ nhân tạo, công nghiệp hỗ trợ, y tế, giáo dục, bất động sản, du lịch…

Cần nhiều nguồn vốn khác nhau để thực hiện chương trình nhà ở xã hội

Thống đốc NHNN Nguyễn Thị Hồng cho biết, phát triển nhà ở xã hội là chương trình tổng thể mang tính quốc gia nên chúng ta cũng xác định cần nhiều nguồn vốn khác nhau để cùng thực hiện chương trình này; các bộ, ngành, địa phương có liên quan cùng nhau chung sức triển khai quyết liệt bằng nhiều giải pháp…

Các tin khác

Sáng 23/5: Tỷ giá trung tâm tiếp tục tăng 4 đồng

Theo khảo sát của thoibaonganhang.vn, tính đến 9h sáng nay (23/5), tỷ giá trung tâm tiếp tục tăng 4 đồng so với phiên trước. Trong khi đó, giá bán USD được hầu hết các ngân hàng điều chỉnh lên mức 25.470 VND/USD.

TP. Hồ Chí Minh: Tổng lực kiểm tra hoạt động kinh doanh vàng

Ngân hàng Nhà nước (NHNN) chi nhánh TP. Hồ Chí Minh vừa gửi công văn đến các cơ quan chức năng về việc tăng cường phối hợp thực hiện thanh tra, kiểm tra, giám sát chặt chẽ hoạt động kinh doanh vàng của các tổ chức, cá nhân trên địa bàn.

Sáng 22/5: Tỷ giá trung tâm tăng 3 đồng

Theo khảo sát của thoibaonganhang.vn, tính đến 9h sáng nay (22/5), tỷ giá trung tâm tiếp tục tăng 3 đồng so với phiên trước. Trong khi đó, giá bán USD được hầu hết các ngân hàng điều chỉnh lên mức 25.466 VND/USD.

Còn nhiều dư địa phát triển thẻ tín dụng nội địa

Chiều 21/5, tại Hà Nội đã diễn ra Hội thảo “Phát huy tiềm năng thẻ tín dụng nội địa hướng tới xã hội không tiền mặt”. Phó Thống đốc NHNN Phạm Tiến Dũng tham dự và điều hành hội thảo. Cùng dự có đại diện đến từ NHNN, lãnh đạo NHTM, chuyên gia, hiệp hội.

Sáng 21/5: Tỷ giá trung tâm tăng 4 đồng

Theo khảo sát của thoibaonganhang.vn, tính đến 9h sáng nay (21/5), tỷ giá trung tâm tăng 4 đồng so với phiên trước. Trong khi đó, giá bán USD được hầu hết các ngân hàng điều chỉnh lên mức 25.463 VND/USD.

Nhiều biện pháp để “trị” giá vàng

Theo thông báo của NHNN, sáng mai (ngày 21/5), NHNN tiếp tục tổ chức phiên đấu thầu bán vàng miếng SJC. Tổng khối lượng vàng miếng dự kiến đấu thầu trong phiên ngày 21/5 là 16.800 lượng.

Sáng 20/5: Tỷ giá trung tâm tăng 8 đồng

Theo khảo sát của thoibaonganhang.vn, tính đến 9h sáng nay (20/5), tỷ giá trung tâm tăng 8 đồng so với phiên trước. Trong khi đó, giá mua - bán USD tại nhiều ngân hàng được điều chỉnh tăng - giảm với biên độ phổ biến từ 10-30 đồng so với phiên trước.

LPBank góp sức trồng 1 tỷ cây xanh, vì một Việt Nam xanh

“Ngày hội trồng cây – Vì một Việt Nam xanh” là hoạt động cộng đồng ý nghĩa được LPBank phát động triển khai trong năm 2024. Số lượng cây xanh được trồng mới sẽ đóng góp vào việc phục hồi hệ sinh thái, bảo vệ môi trường và tạo ra những ảnh hưởng tích cực cho thế hệ tương lai.

NHNN thanh tra việc chấp hành các quy định trong hoạt động kinh doanh vàng

Ngày 17/5/2024, Ngân hàng Nhà nước Việt Nam (NHNN) đã ban hành Quyết định số 324/QĐ - TTGSNH2 thanh tra việc chấp hành chính sách, pháp luật trong hoạt động kinh doanh vàng của các tổ chức tín dụng (TCTD), doanh nghiệp (DN) hoạt động kinh doanh vàng.

Tài chính vi mô đã có bước phát triển đáng ghi nhận

Ngày 17/5/2024, tại Hà Nội, Ngân hàng Nhà nước Việt Nam (NHNN) tổ chức Tọa đàm với chủ đề: “Tài chính vi mô cho thúc đẩy tài chính toàn diện - thực trạng và giải pháp”. Tọa đàm do Phó Thống đốc Thường trực NHNN Đào Minh Tú chủ trì, với sự tham dự của hơn 100 đại biểu đến từ các bộ, ban, ngành, tổ chức tài chính vi mô, chuyên gia, nhà khoa học, hiệp hội, doanh nghiệp…

Sáng 17/5: Tỷ giá trung tâm giảm 1 đồng

Theo khảo sát của thoibaonganhang.vn, tính đến 9h sáng nay (17/5), tỷ giá trung tâm giảm 1 đồng so với phiên trước. Trong khi đó, giá mua - bán USD tại nhiều ngân hàng được điều chỉnh tăng - giảm với biên độ phổ biến từ 10-30 đồng so với phiên trước.

LPBank sẽ tăng vốn điều lệ lên hơn 33.576 tỷ đồng

Là một trong số các tổ chức tín dụng đầu tiên được Ngân hàng Nhà nước chấp thuận tăng vốn năm 2024, LPBank sẽ phát hành cổ phiếu để tăng vốn điều lệ lên 33.576 tỷ đồng, nằm trong nhóm các ngân hàng có vốn điều lệ lớn nhất hệ thống.

Đấu thầu thành công 12.300 lượng vàng miếng trong phiên 16/5

Ngân hàng Nhà nước Việt Nam vừa thông báo trong phiên đấu thầu vàng sáng 16/5 có tới 11 thành viên trúng thầu, với tổng khối lượng vàng trúng thầu là 123 lô tương đương 12.300 lượng vàng.

Sáng 16/5: Tỷ giá trung tâm giảm mạnh

Theo khảo sát của thoibaonganhang.vn, tính đến 9h sáng nay (16/5), tỷ giá trung tâm giảm 29 đồng so với phiên trước. Trong khi đó, giá mua - bán USD tại phần lớn các ngân hàng được điều chỉnh giảm với biên độ phổ biến từ 20-30 đồng so với phiên trước.

NHNN tiếp tục đấu thầu tăng cung vàng miếng ra thị trường

Theo chỉ đạo của Thủ tướng Chính phủ, thực hiện chủ trương đấu thầu bán vàng miếng tăng cung ra thị trường, từ ngày 19/4/2024 đến nay, Ngân hàng Nhà nước (NHNN) đã tổ chức 06 phiên đấu thầu bán vàng miếng ra thị trường.

Xem thêm

Phó Thống đốc Phạm Tiến Dũng tiếp Phó chủ tịch Visa toàn cầu

Ngày 22/5, tại Trụ sở Ngân hàng Nhà nước Việt Nam (NHNN), Phó Thống đốc NHNN Phạm Tiến Dũng đã có buổi tiếp và làm việc với bà Kelly Tullier – Phó Chủ tịch Visa toàn cầu.

Thủ tướng chỉ thị tiếp tục đẩy mạnh cắt giảm, đơn giản hóa thủ tục hành chính

Thủ tướng Chính phủ Phạm Minh Chính vừa ký Chỉ thị số 16/CT-TTg ngày 20/5/2024 yêu cầu các bộ, ngành, địa phương tiếp tục đẩy mạnh cắt giảm, đơn giản hóa thủ tục hành chính phục vụ người dân, doanh nghiệp.

Giao dịch vàng có hóa đơn: “Vẹn cả đôi đường”

Để thúc đẩy giao dịch vàng theo đúng quy định, Hội Mỹ nghệ kim hoàn và Đá quý TP. Hồ Chí Minh (SJA) vừa qua đã mời NHNN chi nhánh TP. Hồ Chí Minh, Sở Công Thương, các cục: Thuế, Hải quan, Quản lý thị trường… tổ chức cuộc đối thoại, tập huấn, hướng dẫn chính sách liên quan đến vàng cho hơn 600 đơn vị kinh doanh vàng hội viên SJA.

Còn nhiều dư địa phát triển thẻ tín dụng nội địa

Chiều 21/5, tại Hà Nội đã diễn ra Hội thảo “Phát huy tiềm năng thẻ tín dụng nội địa hướng tới xã hội không tiền mặt”. Phó Thống đốc NHNN Phạm Tiến Dũng tham dự và điều hành hội thảo. Cùng dự có đại diện đến từ NHNN, lãnh đạo NHTM, chuyên gia, hiệp hội.

Đa phương tiện

Videos Podcast Infographic Longform - Emagazine

Khai mạc Kỳ họp thứ 7, Quốc hội khóa XV

Sáng nay (20/5), Quốc hội khóa XV đã chính thức khai mạc trọng thể Kỳ họp thứ 7.

Thận trọng khi tham gia giao dịch vàng

Trước tình hình biến động giá vàng của thị trường vàng quốc tế và chỉ đạo điều hành quản lý, giám sát thị trường vàng trong thời gian tới, NHNN khuyến cáo người dân cần thận trọng khi tham gia giao dịch vàng để giảm thiểu rủi ro.

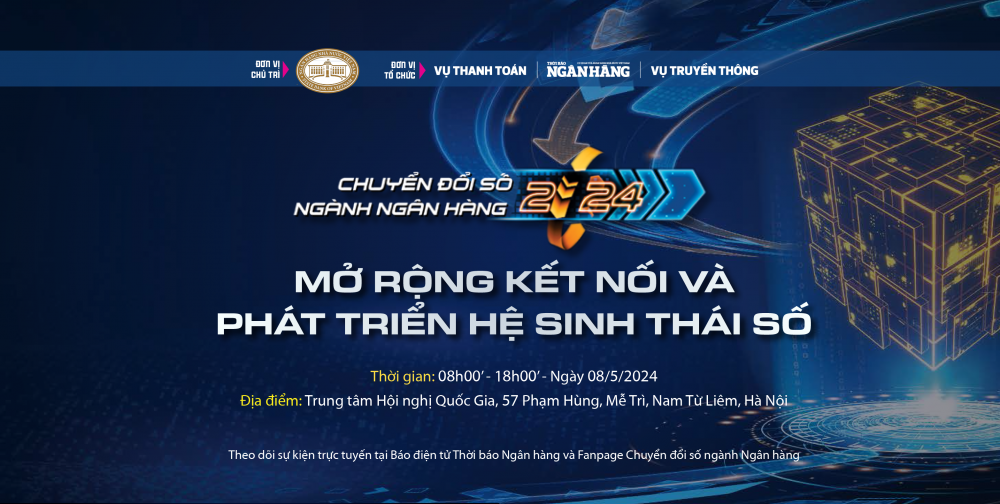

Chuyển đổi số ngành Ngân hàng năm 2024: Mở rộng kết nối và phát triển hệ sinh thái số

Ngày 8/5/2024, tại Hà Nội, sự kiện Chuyển đổi số ngành Ngân hàng năm 2024 với chủ đề “Mở rộng kết nối và phát triển hệ sinh thái số”. Tham dự sự kiện có Thủ tướng Chính phủ Phạm Minh Chính.

Thống đốc NHNN Việt Nam Nguyễn Thị Hồng phát biểu tại sự kiện Chuyển đổi số ngành Ngân hàng năm 2024

Ngày 8/5/2024, tại Hà Nội diễn ra sự kiện Chuyển đổi số ngành Ngân hàng năm 2024. Đồng chí Nguyễn Thị Hồng, Ủy viên BCH Trung ương Đảng, Bí thư Ban Cán sự Đảng, Thống đốc Ngân hàng Nhà nước Việt Nam (NHNN), Trưởng Ban chỉ đạo Chuyển đổi số ngành Ngân hàng đã phát biểu khai mạc.

Trung tâm Thông tin tín dụng Quốc gia Việt Nam triển khai Thông tư 15 chất lượng, hiệu quả

Ngày 26/4/2024, tại Hà Nội, Trung tâm Thông tin tín dụng Quốc gia Việt Nam (CIC) tổ chức Hội nghị triển khai Thông tư 15/2023/TT-NHNN ngày 5/12/2023 để giới thiệu về Thông tư và Quyết định 573/QĐ-NHNN ngày 29/3/2024 của Thống đốc Ngân hàng Nhà nước về việc ban hành Hệ thống chỉ tiêu thông tin tín dụng.

Họp báo công bố sự kiện Chuyển đổi số ngành Ngân hàng năm 2024

Ngày 25/4/2024, tại Hà Nội, Ngân hàng Nhà nước Việt Nam (NHNN) tổ chức Họp báo Công bố sự kiện Chuyển đổi số ngành Ngân hàng năm 2024. Bà Hoàng Thanh Nhàn - Tổng biên tập Thời báo Ngân hàng, ông Phạm Anh Tuấn – Vụ trưởng Vụ Thanh toán, ông Đoàn Thanh Hải – Phó cục trưởng Cục Công nghệ thông tin (NHNN) đồng chủ trì họp báo.

Sự kiện Chuyển đổi số ngành Ngân hàng năm 2024

Sự kiện Chuyển đổi số ngành Ngân hàng diễn ra ngày 08/5/2024 sẽ được tường thuật trực tiếp trên Báo điện tử và các kênh truyền thông của Thời báo Ngân hàng...

Đoàn công tác NHNN làm việc với tỉnh Hòa Bình

Ngày 22/2/2024, Đoàn công tác Ngân hàng Nhà nước Việt Nam (NHNN) do đồng chí Nguyễn Thị Hồng, Ủy viên Ban chấp hành Trung ương Đảng, Thống đốc NHNN làm trưởng đoàn đã thăm và làm việc với tỉnh Hòa Bình về hoạt động ngân hàng, tín dụng chính sách trên địa bàn tỉnh.

Ngành Ngân hàng: Thúc đẩy tăng trưởng tín dụng năm 2024

Ngày 20/2/2024, tại Hà Nội, NHNN Việt Nam tổ chức Hội nghị trực tuyến toàn ngành về đẩy mạnh tín dụng ngân hàng nhằm hỗ trợ doanh nghiệp và thúc đẩy tăng trưởng kinh tế năm 2024. Hội nghị do Thống đốc NHNN Nguyễn Thị Hồng và Phó Thống đốc Thường trực NHNN Đào Minh Tú đồng chủ trì.

Thống đốc Nguyễn Thị Hồng tháp tùng Thủ tướng tham dự Hội nghị thường niên lần thứ 54 WEF Davos 2024

Từ ngày 16-23/1/2024, Thống đốc NHNN Nguyễn Thị Hồng đã tham gia tháp tùng Thủ tướng Chính phủ Phạm Minh Chính tham dự Hội nghị thường niên lần thứ 54 Diễn đàn Kinh tế Thế giới tại Davos, Thụy Sĩ (WEF Davos 2024), thăm chính thức Hungary và Romania.

Ngân hàng Hợp tác xã Việt Nam triển khai nhiệm vụ năm 2024

Ngày 11/1/2024, Ngân hàng Hợp tác xã Việt Nam tổ chức Hội nghị triển khai nhiệm vụ năm 2024. Đồng chí Nguyễn Thị Hồng - Ủy viên Trung ương Đảng, Thống đốc Ngân hàng Nhà nước Việt Nam dự và chỉ đạo Hội nghị.

Đoàn đại biểu Quốc hội tỉnh Phú Yên gặp gỡ, tiếp xúc ngành Ngân hàng

Mới đây, Đoàn đại biểu Quốc hội tỉnh Phú Yên gồm: ông Lê Văn Thìn, Phó Trưởng đoàn chuyên trách Đoàn đại biểu Quốc hội tỉnh; ông Dương Bình Phú, Giám đốc Sở Khoa học và Công nghệ; bà Lê Đào An Xuân, Chủ tịch Hội Liên hiệp Phụ nữ tỉnh đã có buổi gặp gỡ, tiếp xúc ngành Ngân hàng trên địa bàn. Dự buổi tiếp xúc có Ban Giám đốc NHNN chi nhánh Phú Yên và đại diện các TCTD trên địa bàn...

NHNN tỉnh Hòa Bình ký kết chương trình phối hợp thông tin tuyên truyền với 2 cơ quan báo chí tỉnh

Chiều 15/5, Ngân hàng Nhà nước (NHNN) chi nhánh tỉnh Hòa Bình tổ chức hội nghị ký kết chương trình phối hợp với Báo Hòa Bình, Đài PT&TH tỉnh về thực hiện công tác thông tin, truyền thông lĩnh vực ngân hàng.

TP. Hồ Chí Minh: Nâng cao hiệu quả thanh tra, giám sát ngân hàng trong tình hình mới

Nâng cao hiệu quả thanh tra, giám sát ngân hàng trong tình hình mới

VinFast công bố nhận cọc VF 3 với giá đặc biệt chỉ từ 235 triệu đồng

Hà Nội, ngày 7/5/2024 - Trong khuôn khổ Hội nghị Nhà phân phối Ô tô điện VinFast toàn quốc 2024, Chủ tịch Tập đoàn Vingroup kiêm Tổng giám đốc VinFast toàn cầu Phạm Nhật Vượng đã công bố nhận đặt cọc sớm cho mẫu xe điện mini VF 3, với mức giá ấn tượng chỉ từ hơn 200 triệu đồng, cùng nhiều đặc quyền vượt trội cho khách hàng.

Wyndham Grand KN Paradise Cam Ranh - nơi tận hưởng kỳ nghỉ lễ 30/4-1/5 trọn vẹn

Tận hưởng kỳ nghỉ lễ 30/4-1/5 trọn vẹn tại Wyndham Grand KN Paradise (Bãi Dài, Cam Ranh) - nơi mang đến cho bạn trải nghiệm nghỉ dưỡng đẳng cấp, nhiều hoạt động thú vị bên bờ biển Bãi Dài thơ mộng.

Dịch vụ VNPAY Taxi trên app ngân hàng đạt top 10 Sao Khuê 2024

Dịch vụ VNPAY Taxi chính thức nằm trong Top 10 sản phẩm xuất sắc tại Lễ trao giải Sao Khuê 2024.

Ngỡ ngàng với những tiện ích, dịch vụ “may đo” cho giới thượng lưu tại Vinhomes Royal Island

Mở ra một không gian sống xa hoa, nơi sự sang trọng và tiện nghi hòa quyện một cách hoàn hảo, Vinhomes Royal Island gợi nhắc tới các đảo thượng lưu nổi tiếng trên thế giới với hàng loạt tiện ích độc bản được thiết kế riêng cho giới nhà giàu trong và ngoài nước.

Dịch vụ ngân hàng hiện đại

Ebanking Vay đâu - gửi đâu Quản lý tài chính thông minh Ngân hàng bán lẻ Tư vấn Nhân sự

Ứng dụng AI để bảo vệ tài sản và dữ liệu cá nhân

Ứng dụng công nghệ AI nhằm phát hiện các dấu hiệu bất thường, từ đó cảnh báo và ngăn chặn ngay từ đầu các hình thức tấn công là cách MoMo đang làm để bảo vệ tài sản và dữ liệu cá nhân của người dùng, ông Thái Trí Hùng - Phó Tổng Giám đốc Cấp cao, Giám đốc Công nghệ của MoMo cho biết trong bài tham luận “Một số hình thức lừa đảo phổ biến - Kinh nghiệm phòng chống tại MoMo” tại Hội thảo Phòng, chống lừa đảo trên không gian mạng diễn ra mới đây.

Dấu ấn HDBank trong bức tranh chuyển đổi số sôi động của ngành Ngân hàng

Tại sự kiện “Chuyển đổi số ngành Ngân hàng năm 2024”, HDBank đã giới thiệu những giải pháp số ưu việt. Đây là những sản phẩm dịch vụ đã triển khai thử nghiệm hoặc đã triển khai và cho kết quả tích cực, tạo nên sự hấp dẫn của thương hiệu HDBank trên thị trường.

Giải pháp số toàn diện cho doanh nghiệp

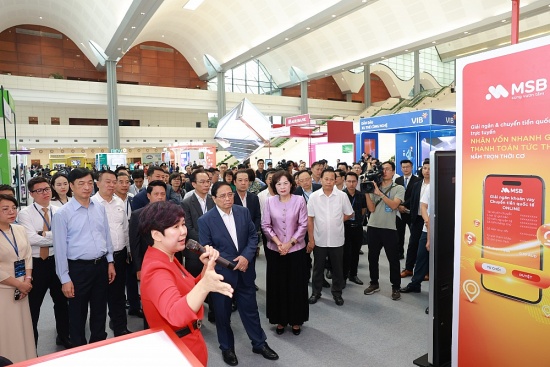

Tham dự sự kiện Chuyển đổi số ngành Ngân hàng 2024, Ngân hàng TMCP Hàng Hải Việt Nam (MSB) đã giới thiệu nhiều giải pháp đột phá về mặt công nghệ với mong muốn đáp ứng tối đa nhu cầu của khách hàng, đặc biệt là khách hàng doanh nghiệp, tổ chức, chủ doanh nghiệp, hộ kinh doanh trong thời đại số.

VPBank ra mắt gói vay tái tài trợ, lãi suất chỉ từ 4,6%/năm

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) triển khai gói vay trả nợ trước hạn khoản vay tại ngân hàng khác với lãi suất cực hấp dẫn, chỉ từ 4,6%/năm, ân hạn nợ gốc lên tới 24 tháng. Đặc biệt, khách hàng không cần chuẩn bị tiền để tất toán khoản vay ở ngân hàng cũ.

ACB áp dụng chính sách đặc quyền mới cho chủ thẻ tín dụng quốc tế

Theo đại diện Ngân hàng TMCP Á Châu (ACB), từ nay, chủ thẻ ACB Visa Infinite, ACB Privilege Signature và ACB Visa Signature khi đi nước ngoài hoặc thanh toán trực tuyến các trang web nước ngoài sẽ được hưởng mức phí giao dịch ngoại tệ chỉ từ 0% đến 1,9%.

BIDV ưu đãi khách hàng sử dụng dịch vụ trên nền tảng InfoPlus

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) đã hợp tác với đối tác công nghệ InfoPlus để tích hợp toàn diện các dịch vụ thu chi hộ của ngân hàng trên nền tảng của đối tác thông qua kết nối Open API. Theo đó, khách hàng doanh nghiệp đăng ký sử dụng dịch vụ sẽ được trải nghiệm tiện ích quản lý tài chính thông minh cùng nhiều ưu đãi hấp dẫn.

ABBANK cho vay lãi suất 5%/năm

Với mục tiêu đồng hành cùng cộng đồng doanh nghiệp SME phát triển kinh doanh bền vững, Ngân hàng TMCP An Bình (ABBANK) triển khai chương trình gói tín dụng “Kết nối nhu cầu – Mở rộng giải pháp” với lãi suất ưu đãi chỉ từ 5%/năm và tổng hạn mức của các gói vay lên tới 5.000 tỷ đồng. Chương trình gói vay ưu đãi này được triển khai từ nay đến hết 30/9/2024.

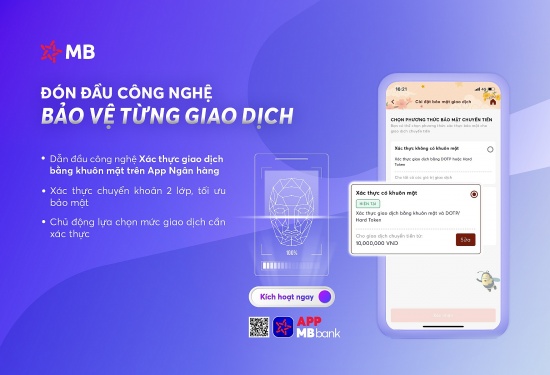

App MBBank: Xác thực khuôn mặt, an tâm chuyển tiền

Với tính năng bảo mật hai lớp, xác thực sinh trắc học trên App MBBank, người dùng có thể “gấp đôi” an tâm khi chuyển tiền qua ứng dụng ngân hàng, đặc biệt là đối với những giao dịch lớn.