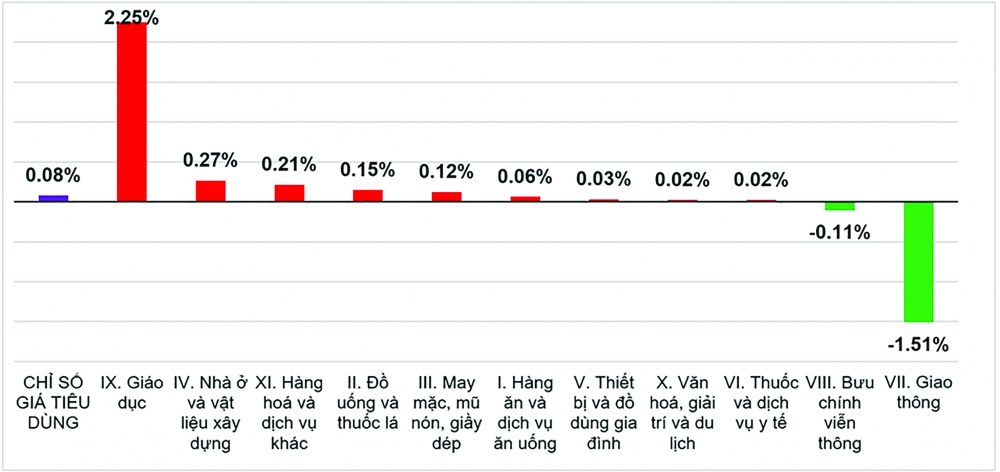

Ngân hàng tăng cường phòng ngừa rủi ro

| Chủ động phòng ngừa rủi ro rửa tiền trong giao dịch tiền mã hóa Tăng cường phòng tuyến kiểm soát nội bộ, quản lý, giám sát chặt ngăn ngừa các rủi ro |

Ông nhận định thế nào về tình hình nợ xấu của các nhà băng hiện nay?

Nợ xấu của các ngân hàng có chiều hướng gia tăng từ đầu năm đến nay là một điều đã nằm trong dự đoán. Vì sau hai năm đại dịch Covid-19, nền kinh tế lại gặp nhiều khó khăn do những biến động cả trong và ngoài nước tác động không nhỏ đến hoạt động kinh doanh của doanh nghiệp. Nhiều doanh nghiệp làm ăn thua lỗ, “sức khoẻ” đi xuống cũng đồng nghĩa với việc suy giảm khả năng trả các khoản nợ quá hạn.

|

Theo số liệu của NHNN, tính đến cuối tháng 7/2023, tỷ lệ nợ xấu nội bảng toàn hệ thống ngân hàng là 3,56%, cao hơn mức 2% cuối năm 2022 và mức 1,69% cuối năm 2020. Tỷ lệ nợ xấu nội bảng cộng với nợ bán cho Công ty Quản lý tài sản chưa xử lý và nợ tiềm ẩn thành nợ xấu là 6,16% so với tổng dư nợ tín dụng.

Con số này dự báo có thể sẽ tiếp tục tăng, đặc biệt khi các khoản nợ xấu tiềm ẩn theo quy định tại Thông tư 02/2023/TT-NHNN cơ cấu lại thời hạn trả nợ, giữ nguyên nhóm nợ hết hạn.

Bên cạnh đó, tình hình kinh tế cũng chưa thực sự có những khởi sắc rõ nét, dự báo doanh nghiệp sẽ tiếp tục gặp nhiều khó khăn, nợ xấu có xu hướng tăng trong thời gian tới. Đó cũng là, trong những quý gần đây, các nhà băng đang cố gắng tăng tỷ lệ bao phủ nợ xấu để có thêm nguồn xử lý nợ xấu trong tương lai.

Việc tăng tỷ lệ bao phủ nợ xấu sẽ tác động thế nào tới hoạt động của các nhà băng, thưa ông?

Cần khẳng định rằng, trong bất kỳ hoàn cảnh nào, việc tăng tỷ lệ bao phủ nợ xấu là điều cần thiết và nó càng có ý nghĩa quan trọng trong bối cảnh nền kinh tế có nhiều diễn biến khó đoán định. Trích lập đầy đủ dự phòng rủi ro là một trong những nguyên tắc đảm bảo an toàn cho các ngân hàng. Tuy rằng sẽ ảnh hưởng đến các chỉ số lợi nhuận nhưng chính “bộ đệm” vững chãi này sẽ giúp các nhà băng có thể chủ động trong việc xử lý các rủi ro có thể xảy đến.

Tôi tin rằng trong thời gian tới, chi phí trích lập dự phòng nhiều khả năng sẽ duy trì đà tăng, do các ngân hàng thường mạnh tay “xử” nợ xấu vào quý cuối năm nhằm đưa tỷ lệ nợ xấu xuống dưới ngưỡng 3%. Một số ngân hàng có chính sách cẩn trọng hơn khi trích lập dự phòng đầy đủ cả khoản nợ cơ cấu theo Thông tư 02/2013/TT-NHNN.

Cùng với sự chủ động từ ngân hàng, cũng cần sự hỗ trợ từ cơ quan quản lý và các bên liên quan trong việc xử lý các khoản nợ xấu đang gặp nhiều khó khăn, vướng mắc. Các nhà băng đang mong chờ khuôn khổ pháp lý liên quan đến xử lý nợ xấu sớm hoàn thiện để việc xử lý dễ dàng hơn.

Vậy theo ông, cần có những biện pháp gì để hỗ trợ các nhà băng trong việc xử lý nợ xấu?

Nghị quyết 42/2017/QH14 về thí điểm xử lý nợ xấu của các TCTD được ví như “cây gậy” để TCTD thực thi quyền đòi nợ. Tuy nhiên, thực tế cho thấy, dù nắm trong tay “cây gậy” này nhưng việc đòi nợ không dễ dàng. Sau nhiều năm thực thi, các quy định tại Nghị quyết 42 đã bộc lộ nhiều hạn chế và cần được sửa đổi để có thể hỗ trợ tốt hơn trong việc xử lý nợ xấu của các nhà băng. Trước thực tế trên, NHNN vừa trình Quốc hội Dự thảo Luật Các TCTD (sửa đổi), trong đó dành một chương quy định về xử lý nợ xấu, tài sản bảo đảm của khoản nợ xấu. Theo đó, đã luật hóa để tạo hành lang pháp lý cho việc xử lý nợ xấu. Theo tôi, cần nhanh chóng thông qua Luật Các TCTD (sửa đổi) để không tạo ra khoảng trống pháp lý khi Nghị quyết 42 hết hiệu lực. Tuy nhiên, cũng cần nhìn nhận rằng, việc luật hóa các quy định của Nghị quyết số 42 cần được đánh giá kỹ lưỡng, thận trọng, đặt trong bối cảnh các quy định pháp luật hiện nay.

Bên cạnh đó, phải phát triển thị trường mua bán nợ xấu của Việt Nam một cách minh bạch. Hiện việc mua bán nợ xấu theo giá trị thị trường cũng còn tồn tại hạn chế nhất định, đặc biệt là về nguồn lực. Vì vậy, cơ chế cần thông thoáng hơn để có thể thu hút được nhiều nhà đầu tư trong và ngoài nước quan tâm đến thị trường mua bán nợ.

Xin cảm ơn ông!

Các tin khác

Đông Nam Á không còn phụ thuộc nhiều vào các quyết định của Fed

Sự hấp dẫn của châu Á trong đa dạng danh mục đầu tư

Cẩn trọng trước áp lực lạm phát gia tăng

Chính sách tiền tệ đã quá sức, cần tập trung đẩy mạnh chính sách tài khóa

Đưa Quỹ Phát triển DNNVV thành “bà đỡ” của doanh nghiệp

Phục hồi tổng cầu: Đầu tư công sẽ là điểm nhấn

Đẩy mạnh cho vay tín chấp, nhưng không chủ quan

NHNN ba lần giảm lãi suất: "Chủ động trong thận trọng"

Biến thách thức thành cơ hội

Hành động mạnh mẽ và quyết đoán hơn nữa

Tín dụng: Tăng trưởng song hành cùng chất lượng

Có nên thu hẹp mạng lưới ATM?

Bảo mật tốt hơn qua ứng dụng AI

Điều hành chính sách tiền tệ góp phần an dân

Ngân hàng 360

Videos Podcast Infographic Longform - Emagazine

Bản tin tài chính ngân hàng tuần 24 - 30/3

Bản tin Tài chính - Ngân hàng từ ngày 10 - 16/03/2025

Bản tin Tài chính – Ngân hàng từ ngày 24/2-2/3/2025

Duy trì mặt bằng lãi suất ổn định, hỗ trợ doanh nghiệp, thúc đẩy tăng trưởng kinh tế

Thủ tướng Chính phủ Phạm Minh Chính thăm, chúc mừng năm mới và giao nhiệm vụ cho ngành Ngân hàng

Khát vọng vươn lên của người nghèo ở miền di sản

Người dân xếp hàng mua vàng ngày vía Thần tài

Thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng tặng quà Tết tại huyện Sơn Động, tỉnh Bắc Giang

Sôi động Hội thi gói bánh chưng và bày mâm quả ngày Tết

Thống đốc NHNN Nguyễn Thị Hồng phát biểu tại Hội nghị của Chính phủ và Chính quyền địa phương

“Kỷ nguyên mới - Vận hội mới”: Đặc sắc số báo Tết 2025

Thắp sáng giấc mơ an cư từ dòng vốn chính sách

NHCSXH Quảng Ngãi: Lan tỏa phong trào “Giỏi việc ngân hàng, đảm việc nhà”

Ngành Ngân hàng đang tổ chức và triển khai giải ngân các gói tín dụng ưu đãi

T&T Group khởi công xây dựng khách sạn 5 sao đầu tiên tại ĐBSCL

Hải Phòng đón chờ “siêu phẩm” AEON Beta Cinema lần đầu tiên xuất hiện tại đất cảng

Vinhomes ra mắt Vinhomes Wonder City - thành phố của những trải nghiệm thời thượng phía Tây Hà Nội

Ra mắt dịch vụ taxi chất lượng cao - Xanh SM Premium

Dịch vụ ngân hàng hiện đại

Ebanking Vay đâu - gửi đâu Quản lý tài chính thông minh Ngân hàng bán lẻ Tư vấn Nhân sự

SeABank đón sinh nhật 31: Mưa quà tặng trị giá hơn 5 tỷ đồng tri ân khách hàng

VietinBank iConnect DX: Sáng kiến API và Ngân hàng mở đột phá nhất Việt Nam

Nguy cơ bị áp thuế đối ứng từ Mỹ: Doanh nghiệp cần chủ động thích ứng

Ngân hàng số - công cụ tài chính hữu ích cho học sinh, sinh viên

NCB ra mắt Ngân hàng số phiên bản 2025 cho khách hàng doanh nghiệp

SeABank triển khai gói vay tín chấp lãi suất ưu đãi dành cho phụ nữ

VietinBank đón dòng vốn đầu tư Hoa ngữ