Lợi nhuận ngân hàng: Cần phải được nhìn nhận khách quan và toàn diện

aa

Lợi nhuận của các ngân hàng trong năm 2020 và 6 tháng đầu năm 2021 cần được hiểu, nhìn nhận khách quan, toàn diện. Bởi đây là kết quả của cả một quá trình với nỗ lực rất lớn của toàn Ngành, của bản thân từng tổ chức tín dụng (TCTD), đi cùng đó là những chủ trương chính sách kịp thời, phù hợp của Chính phủ, của Ngân hàng Nhà nước (NHNN), ông Nguyễn Quốc Hùng, Tổng Thư ký Hiệp hội Ngân hàng trao đổi với báo chí nhằm làm rõ những dư luận xung quanh cái gọi là “lợi nhuận khủng” của ngân hàng.

|

| Ông Nguyễn Quốc Hùng |

Thưa ông, từ cuối năm 2020 tới nay, nhắc tới ngành Ngân hàng, thông tin trên truyền thông thường hay đề cập tới những khoản “lợi nhuận khủng”. Vậy cần đánh giá thông tin này ra sao?

Nhìn nhận một cách tổng thể, thời gian qua, đặc biệt trong năm 2020 và 6 tháng đầu năm 2021, số liệu thống kê ghi nhận hoạt động của ngành Ngân hàng có bước khởi sắc, phần lớn TCTD đạt kết quả kinh doanh theo Nghị quyết đại hội đồng cổ đông đề ra.

Lợi nhuận ngân hàng được các phương tiện thông tin đại chúng cung cấp so với mặt bằng xã hội là con số khá lớn, nhưng nếu tính bình quân trên mặt bằng tổng tài sản, vốn điều lệ, các chỉ số tài chính như ROA, ROE… thì lợi nhuận của các TCTD không phải cao so với một số ngành, lĩnh vực khác.

Có thể khẳng định, lợi nhuận của các TCTD là kết quả của cả một quá trình và được tổng hợp từ nhiều yếu tố như: Cơ chế chính sách của Nhà nước được ban hành kịp thời (Nghị quyết 42), chủ trương, chính sách chỉ đạo của NHNN trúng và phù hợp với thực tế hỗ trợ và tạo điều kiện cho hoạt động ngân hàng; nỗ lực quyết liệt tái cơ cấu của TCTD; việc ngân hàng chủ động đầu tư sớm vào ứng dụng công nghệ ngân hàng hiện đại với chi phí rất lớn trước đây nay đã thu được “trái ngọt”, vừa giúp khách hàng tiếp cận dễ dàng với dịch vụ, sản phẩm ngân hàng với nhiều tiện ích, vừa giúp ngân hàng tiết giảm chi phí hoạt động; nguồn thu từ thu nhập bất thường…

Ngân hàng là ngành kinh doanh đặc biệt. Do đó, cần phải có những ứng xử và cách nhìn đặc biệt chứ không nên chỉ nhìn vào lợi nhuận của ngân hàng. Khác với các doanh nghiệp khác, lợi nhuận ngân hàng tốt sẽ kéo theo hệ quả là hệ số tín nhiệm của các ngân hàng tăng lên, qua đó góp phần nâng hệ số tín nhiệm quốc gia. Do vậy, trong bối cảnh đại dịch hiện nay, lợi nhuận ngân hàng cao phải được nhìn nhận là điều may mắn. Từ đó, ngân hàng mới có thêm nguồn lực để hỗ trợ doanh nghiệp, hỗ trợ nền kinh tế phục hồi.

Ngân hàng được xem là huyết mạch của nền kinh tế. Vậy tại sao khi kinh tế chịu tác động bởi đại dịch, tăng trưởng thấp, doanh nghiệp và người dân khó khăn thì ngân hàng vẫn đạt lợi nhuận lớn, thưa ông?

Câu hỏi này chính là điều mà lâu nay tôi rất muốn chia sẻ để làm rõ. Lợi nhuận của ngân hàng cần phải được hiểu đúng, nhìn nhận khách quan, toàn diện ở các góc độ.

Thứ nhất, bản thân các TCTD đã tự củng cố, nâng cao được năng lực quản trị, năng lực tài chính của mình. Đơn cử, năng lực tài chính được nâng cao thông qua biện pháp tăng vốn điều lệ. Gần như tất cả các TCTD đã tăng được vốn điều lệ để đảm bảo hệ số an toàn vốn (CAR) theo quy chuẩn quản trị rủi ro quốc tế Basel II. Nhiều ngân hàng trong nhiều năm liền không chi trả cổ tức cho cổ đông để dành nguồn lực vốn cho tương lai. Đây chính là một trong những cơ sở tạo điều kiện cho TCTD đảm bảo an toàn hệ thống của chính mình, qua đó giúp tăng năng lực quản trị một cách bền vững.

Thứ hai, các TCTD đã đẩy mạnh tiết giảm chi phí hoạt động. Việc sớm đầu tư thiết bị, ứng dụng công nghệ thông tin hiện đại và tích cực cải cách thủ tục hành chính đã giúp các ngân hàng tiết giảm được rất nhiều chi phí hoạt động. Nhất là trong bối cảnh dịch bệnh COVID-19, những sự đầu tư này đã phát huy hiệu quả rất tốt.

Đặc biệt phải kể tới sự hình thành ngân hàng số - một trong những bước chuyển mạnh mẽ của ngành Ngân hàng. Ngân hàng số đem tới sự giản tiện cho người sử dụng. Chúng ta có thể thấy hiện nay, mọi người dân đều có thể dễ dàng sử dụng điện thoại để chuyển tiền, thực hiện thanh toán không dùng tiền mặt ở mọi nơi, mọi lúc mà không cần phải đến ngân hàng… Cũng bởi có ngân hàng số và thanh toán điện tử mà lượng tiền mặt trong lưu thông chủ yếu luân chuyển giữa các tài khoản tại ngân hàng, giúp các TCTD gia tăng nguồn tiền gửi không kỳ hạn với lãi suất thấp. Nhờ đó, các TCTD có điều kiện tiết giảm chi phí huy động vốn đầu vào.

Thứ ba, khác với trước kia, nguồn thu của ngân hàng chủ yếu là từ thu lãi vay, thì nay tỷ lệ thu từ dịch vụ tại các TCTD đều gia tăng, có ngân hàng thu dịch vụ đóng góp tới 40% vào lợi nhuận và điều này phù hợp với xu thế quốc tế.

Thứ tư, quá trình tái cơ cấu và xử lý nợ xấu tại các TCTD mang lại hiệu quả cao. Tới nay, 21 TCTD đã mua lại các khoản nợ đã bán cho Công ty Quản lý tài sản của các TCTD Việt Nam (VAMC), hoạt động trích lập dự phòng rủi ro cũng được tăng cường.

Bên cạnh đó, sự ra đời của Nghị quyết 42 và hiệu quả trong điều hành kinh tế của Chính phủ đã giúp kinh tế tăng trưởng ổn định, những khoản nợ liên quan đến bất động sản, hoặc những bất động sản tồn đọng trước đây, đều được xử lý nhanh và hiệu quả hơn. Đây là một trong những điểm quan trọng giúp phá tan “cục máu đông” nợ xấu, tạo điều kiện luân chuyển vốn trong nền kinh tế, giúp tăng tỷ lệ thu nhập bất thường ở các TCTD trong thời gian qua.

Thứ năm, bản thân các TCTD đã tích cực mở rộng hoạt động dịch vụ như ngân hàng đại lý, bảo hiểm và nhiều hoạt động khác, qua đó giúp tăng thu nhập.

Thứ sáu, sau hơn một năm tổ chức thực hiện Thông tư số 01/2020/TT-NHNN của NHNN quy định về việc các TCTD, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ; miễn, giảm lãi, phí; giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng do dịch COVID-19 đã giúp các TCTD tạm thời chưa phải trích lập dự phòng rủi ro nên cũng giảm được chi phí. Nếu trừ đi khoản này, lợi nhuận của ngân hàng sẽ giảm mạnh.

Thứ bảy, lợi nhuận ngân hàng đang được tạm tính trên cả các khoản dự thu của khách hàng theo quy định hiện hành của pháp luật. Nếu khách hàng không trả được nợ thì ngân hàng phải thoái thu, lúc đó sẽ không được ghi nhận vào lợi nhuận nữa.

Tóm lại, tôi muốn khẳng định lợi nhuận ngân hàng đến từ rất nhiều nguyên nhân và là kết quả kết tinh từ một quá trình nỗ lực lâu dài, trong đó có cả việc chịu sự dồn nén từ rất nhiều năm trước khi phải tích góp, thắt lưng buộc bụng để xử lý dự phòng rủi ro, đảm bảo đưa tỷ lệ nợ xấu xuống trong phạm vi cho phép và dành nhiều nguồn lực cho đầu tư công nghệ.

Có ý kiến cho rằng, ngân hàng thu lợi nhuận cao phần nhiều do lãi suất đầu vào giảm nhưng lãi suất đầu ra lại không giảm tương ứng. Liệu chênh lệch lãi suất đầu vào với lãi suất đầu ra của TCTD hiện có quá lớn không?

Tôi nhấn mạnh lại một lần nữa, cần phải nhìn lợi nhuận của ngân hàng một cách toàn diện và đầy đủ trên mọi khía cạnh.

Còn nói lợi nhuận ngân hàng tăng do “ăn” chênh lệch lãi suất cao là hoàn toàn không chính xác. Thực tế cho thấy, chênh lệch lãi suất đầu vào với đầu ra có doãng ra trong năm 2021 nhưng độ doãng đó hợp lý và phù hợp với thực tế (chênh lệch này chưa tính toán đến chi phí hoạt động và chi phí rủi ro), chứ không phải do ngân hàng lợi dụng việc giảm lãi suất đầu vào mà tăng hoặc giữ nguyên lãi suất cho vay.

Tỷ lệ vốn không kỳ hạn tăng thêm, chi phí giảm xuống, vốn điều lệ được bổ sung đảm bảo hệ số CAR là điều kiện cho ngân hàng giảm lãi suất. Nhưng việc giảm lãi cũng phải có bước đi, lộ trình phù hợp. Hiện tỷ lệ nợ trung và dài hạn tại các ngân hàng lên tới 40%. Do trước đây các khoản vay này đều có lãi suất cao, nên tới khi giảm lãi suất, bắt buộc phải thực hiện giảm từng bước (giảm dần) để đảm bảo tỷ lệ đủ bù đắp chi phí của TCTD.

Thực tế cho thấy, ngân hàng là doanh nghiệp hoạt động minh bạch nhất về chi phí xác định lãi suất đầu vào. Nếu doanh nghiệp vay lãi suất cao trong giai đoạn hiện nay cần phải xem lại hiệu quả của dự án. Ngân hàng nào cho vay thì mức rủi ro rất lớn và phải chịu trách nhiệm về quyết định cho vay của mình, do vậy không ngân hàng nào dám cho vay với lãi suất cao trong bối cảnh dịch COVID-19 đang diễn biến phức tạp như hiện nay. Tôi cho rằng mong muốn của ngân hàng là thu đủ gốc và lãi đủ bù đắp chi phí và sẵn sàng giảm lãi suất cho vay ở mức hợp lý.

Như vậy, lợi nhuận ngân hàng thu được trong thời gian qua, theo ông, nên được hiểu thế nào cho đúng?

Lợi nhuận đó là hoàn toàn xứng đáng với nỗ lực không mệt mỏi của các TCTD trong chặng đường dài từ năm 2008 tới nay.

Việc lợi nhuận ngân hàng cao cần phải được nhìn nhận như một dấu hiệu đáng mừng. Bởi ngân hàng là “huyết mạch” của nền kinh tế. “Huyết mạch” có sức khỏe tốt - về mặt tài chính là cơ sở để hỗ trợ doanh nghiệp phục hồi và phát triển. Đây là điều mà các TCTD đã và đang thực hiện trong suốt thời gian qua.

Đơn cử như việc các TCTD đồng thuận giảm lãi suất trong bối cảnh dịch bệnh COVID-19 diễn biến phức tạp ước tính lên đến hàng chục nghìn tỷ đồng, nếu sức khỏe của TCTD không tốt sẽ không đủ khả năng tài chính để giảm lãi. Việc giảm lãi này có lợi trực tiếp cho các doanh nghiệp, từ đó tác động lớn tới toàn bộ nền kinh tế, hỗ trợ tích cực cho sự phát triển.

Lợi nhuận đang được các TCTD cân nhắc sử dụng một cách chặt chẽ và kỹ lưỡng. Dù con số lợi nhuận cao nhưng tỷ lệ chia cổ tức của các ngân hàng chỉ trong khoảng 5-9%, thậm chí có ngân hàng nhiều năm nay chưa chia cổ tức. Chưa kể, ngân hàng là ngành sẵn sàng chia sẻ lợi nhuận để tích cực đóng góp vào các hoạt động an sinh xã hội, thể hiện tinh thần trách nhiệm với cộng đồng rất cao. Ngành Ngân hàng là một trong những ngành đi đầu và có đóng góp lớn vào các quỹ và hoạt động phòng chống đại dịch COVID-19 do Đảng và Chính phủ phát động thời gian qua, với khoảng trên 1.400 tỷ đồng.

Bằng những hành đông cụ thể, ngành Ngân hàng đang thực sự hỗ trợ, tạo điều kiện chia sẻ với doanh nghiệp và cả nền kinh tế. Đây là những sự chia sẻ thực chất bằng hành động cụ thể chứ không phải chỉ trên lý thuyết.

Cũng cần phải nói thêm, các ngân hàng cũng rất mong muốn được sử dụng phần lợi nhuận có được để tăng vốn điều lệ nhằm ứng phó với những nguy cơ rủi ro trong tương lai - điều rất cần thiết trong bối cảnh dịch bệnh diễn ra hết sức phức tạp. Bản thân các ngân hàng đã rút ra được rất nhiều bài học trong quá trình tái cơ cấu vừa qua, do đó đặc biệt quan tâm đến bảo đảm an toàn hệ thống, an toàn vốn.

Như ông nói, COVID-19 tác động mạnh đến các doanh nghiệp, khách hàng của các ngân hàng, vậy chúng tác động ra sao đối với hoạt động của ngành Ngân hàng?

Ảnh hưởng của dịch bệnh COVID-19 tới ngành Ngân hàng là rất lớn, đặc biệt là nguy cơ tiềm ẩn trong tương lai. Theo tôi biết, số nợ cơ cấu theo Thông tư 01/2020 và Thông tư 03/2021 hiện nay là 347 nghìn tỷ đồng. Nhưng con số này khả năng sẽ còn lớn hơn.

Trước diễn biến phức tạp của đại dịch, thời gian tới, sức khỏe của doanh nghiệp và nền kinh tế là hết sức khó khăn. Không chỉ riêng lĩnh vực giao thông vận tải, du lịch bị ảnh hưởng mà rất nhiều lĩnh vực khác cũng chịu tác động. Kể cả những đơn vị sản xuất kinh doanh có hiệu quả trước đây, dù có đơn hàng, có hợp đồng vẫn phải ngừng sản xuất kinh doanh, đóng cửa do công nhân bị nhiễm bệnh. Nền kinh tế và doanh nghiệp bị ảnh hưởng chắc chắn sẽ tác động trực tiếp đến ngân hàng.

Doanh nghiệp sẽ không có tiền để trả nợ vay ngân hàng, trong khi ngân hàng phải tiếp tục trích lập dự phòng rủi ro theo Thông tư 03/2021 trong giai đoạn 3 năm. Như vậy, chắc chắn nợ xấu của ngân hàng sẽ phát sinh và gia tăng trong thời gian tới. Cần phải nhìn nhận, nợ xấu giai đoạn này có nhiều điểm khác so với năm 2008, nguyên nhân gây ra không phải do yếu tố chủ quan mà là khách quan bởi dịch bệnh toàn cầu ảnh hưởng tới không chỉ Việt Nam mà cả ở toàn thế giới. Do đó, hậu quả của đại dịch chắc chắn sẽ rất nặng nề.

Khi doanh nghiệp, khách hàng vay vốn không trả được nợ, ngân hàng sẽ ra sao? Chưa kể Nghị quyết 42 tới tháng 8/2022 sẽ hết hiệu lực, lúc đó việc xử lý nợ xấu của các TCTD sẽ như thế nào? Nợ xấu của ngân hàng sẽ bị đánh giá, nhìn nhận ra sao? Thời gian qua, ngành Ngân hàng đã gồng mình lên để tái cơ cấu, đầu tư công nghệ, ứng dụng khoa học kỹ thuật, cắt giảm chi phí để hỗ trợ nền kinh tế và doanh nghiệp nhưng tới đây, khi nợ xấu phát sinh và phải đảm bảo đưa tỷ lệ nợ xấu về theo đúng quy định thì ai sẽ hỗ trợ ngân hàng?... Đây là những vấn đề đang đặt ra đối với hoạt động ngân hàng.

Ngành Ngân hàng cũng đang rất cần sự cảm thông và chia sẻ khó khăn từ cơ quan quản lý và các đối tác. Tuy nhiên, trong bối cảnh các ngân hàng có trách nhiệm cơ cấu nợ, điều chỉnh kỳ hạn nợ, miễn giảm lãi, phí… cho các khách hàng, thì ở góc độ khác, các doanh nghiệp viễn thông hay tổ chức thẻ quốc tế đều chưa có sự hỗ trợ cho ngân hàng trong việc giảm phí, dù phía ngân hàng đã nhiều lần có văn bản đề nghị.

Nếu không có dịch COVID-19, những kết quả khởi sắc mà ngành Ngân hàng đạt được là rất đáng trân trọng vì đã tái cơ cấu và từng bước xử lý nợ xấu thành công. Với việc đại dịch bùng phát như hiện nay, ngành Ngân hàng lại tiếp tục sẵn sàng tâm thế bước vào cuộc tái cơ cấu mới với mức độ phức tạp hơn rất nhiều.

Tôi mong những chia sẻ, phân tích cụ thể nêu trên sẽ giúp các cơ quan quản lý và xã hội hiểu rõ hơn, có cái nhìn đúng đắn, chính xác và khách quan về cái vẫn được gọi là “lợi nhuận khủng” ngành Ngân hàng.

Cảm ơn ông về cuộc trao đổi!

Nguồn:

Tin liên quan

Điều hành chính sách tiền tệ: Linh hoạt hóa giải nhiều thách thức

Ngày 23/7/2024, NHNN tổ chức họp báo thông tin kết quả hoạt động ngân hàng 6 tháng đầu năm và triển khai nhiệm vụ 6 tháng cuối năm 2024. Phó Thống đốc Thường trực NHNN Đào Minh Tú chủ trì họp báo.

Tổng tài sản của PGBank tiệm cận ngưỡng 60.000 tỷ đồng

Kết thúc nửa đầu năm 2024, tình hình kinh doanh của Ngân hàng TMCP Thịnh vượng và Phát triển (PGBank) cải thiện đáng kể, hoàn thành tương ứng gần 50% kế hoạch lợi nhuận đề ra tại ĐHĐCĐ thường niên hồi tháng 4 vừa qua. Tiếp đà tăng trưởng, tổng tài sản của PGBank tiệm cận ngưỡng 60.000 tỷ đồng.

VPBank ký kết hợp tác chiến lược với hãng xe điện BYD

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) vừa chính thức ký kết hợp tác cùng hãng xe điện BYD nhằm cung cấp giải pháp tài chính ưu việt cho khách hàng mua xe điện BYD trên toàn quốc.

Các tin khác

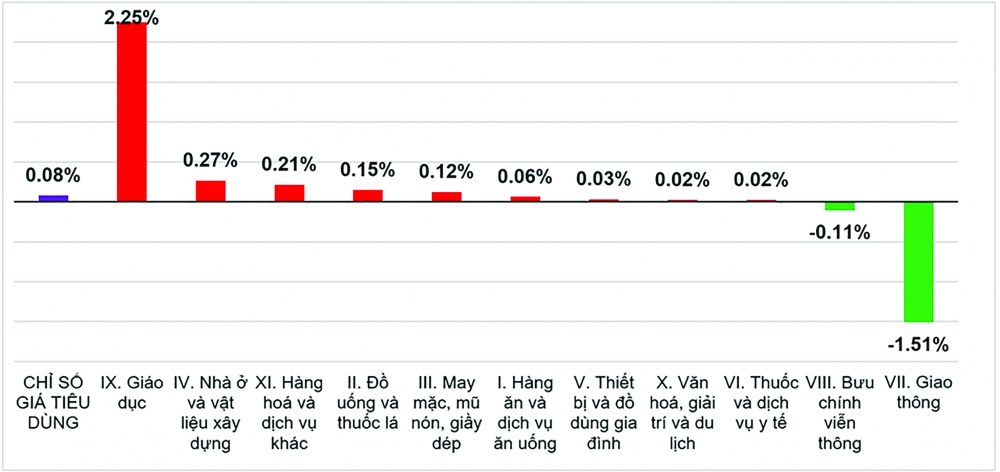

Cẩn trọng trước áp lực lạm phát gia tăng

Nhu cầu tiêu dùng tăng dịp cuối năm, thị trường xăng dầu còn nhiều bất định vì phụ thuộc diễn biến kinh tế - chính trị trên thế giới, giá điện bình quân vừa tăng thêm 4,5%... là những yếu tố tác động đến chỉ số giá tiêu dùng (CPI) 2 tháng cuối năm. Theo các chuyên gia, tuy lạm phát năm nay vẫn hoàn toàn nằm trong tầm kiểm soát, nhưng các yếu tố trên có thể làm gia tăng áp lực lạm phát trong năm tới.

Chính sách tiền tệ đã quá sức, cần tập trung đẩy mạnh chính sách tài khóa

Lúc này đáng lẽ cần nhấn mạnh hơn chính sách tài khoá nhưng lại đang tập trung quá nhiều đến chính sách tiền tệ. Chính sách tiền tệ đã quá sức rồi.

Đưa Quỹ Phát triển DNNVV thành “bà đỡ” của doanh nghiệp

Nhờ nguồn vốn ưu đãi từ Quỹ DNNVV, nhiều dự án, phương án sản xuất kinh doanh của DNNVV được cấp vốn, góp phần không nhỏ cho việc thúc đẩy hoạt động của các doanh nghiệp.

Phục hồi tổng cầu: Đầu tư công sẽ là điểm nhấn

Đầu tư công sẽ là điểm nhấn cần tập trung nâng cao chất lượng và quy mô, nhưng với nguyên tắc là không dàn trải mà phải tập trung vào khu vực có tính lan tỏa lớn như cơ sở hạ tầng, giáo dục, khoa học, công nghệ

Đẩy mạnh cho vay tín chấp, nhưng không chủ quan

Việc ngân hàng cấp hạn mức cho vay tín chấp đang phụ thuộc vào khả năng giám sát dòng tiền của từng doanh nghiệp, uy tín, thương hiệu, thông tin về lịch sử trả nợ, phương án kinh doanh… của doanh nghiệp.

NHNN ba lần giảm lãi suất: "Chủ động trong thận trọng"

Khi tín hiệu của NHNN phát đi, các NHTM sẽ giảm lãi suất huy động, qua đó hạ lãi suất cho vay trong nền kinh tế

Biến thách thức thành cơ hội

Trong trung hạn, cơ chế xử lý ngân hàng yếu kém cần được tăng cường để giúp củng cố sự ổn định tài chính.

Hành động mạnh mẽ và quyết đoán hơn nữa

NHNN cho đến nay đã điều hành linh hoạt các CSTT và tỷ giá để vượt qua các cơn gió ngược bên ngoài và trong nước

Tín dụng: Tăng trưởng song hành cùng chất lượng

Việc NHNN kiên định với mục tiêu định hướng tăng trưởng tín dụng 14% trong năm nay là hoàn toàn hợp lý trong bối cảnh áp lực lạm phát đang rất lớn

Có nên thu hẹp mạng lưới ATM?

Duy trì hoạt động hệ thống ATM, các ngân hàng phải chịu rất nhiều chi phí

Bảo mật tốt hơn qua ứng dụng AI

Việc triển khai ứng dụng công nghệ AI đang được xem là một trong những công cụ hữu hiệu nhằm phát hiện và giải quyết các gian lận

Điều hành chính sách tiền tệ góp phần an dân

Điều hành chính sách tiền tệ là một trong những điểm sáng nhất trong bức tranh kinh tế năm 2021

Kinh doanh ngân hàng sẽ khởi sắc

Năm 2022 dường như mọi điều khó khăn nhất đã qua đi đối với nền kinh tế nói chung, ngành Ngân hàng nói riêng

Xem thêm

Ngành Ngân hàng đã tiên phong triển khai tốt Đề án 06

Sáng 23/7, tại Hà Nội, NHNN tổ chức Hội nghị sơ kết triển khai Đề án số 06/QĐ-TTG của Thủ tướng Chính phủ và kế hoạch phối hợp số 01/KHPH-BCA-NHNNVN giữa Bộ Công an và NHNN Việt Nam. Đồng chí Nguyễn Thị Hồng, Uỷ viên BCH Trung ương Đảng, Thống đốc NHNN và đồng chí Thượng tướng Lương Tam Quang, Uỷ viên BCH Trung ương Đảng, Bộ trưởng Bộ Công an chủ trì Hội nghị.

Tưởng nhớ sự hy sinh, công lao to lớn của các anh hùng liệt sĩ đã ngã xuống vì Tổ quốc

Sáng 23/7, tại Hà Nội đã diễn ra Hội nghị tri ân người có công với cách mạng năm 2024 và ra mắt Ngân hàng gen (ADN) liệt sĩ.

Chủ tịch nước Tô Lâm: Các gia đình chính sách phải luôn được hưởng đầy đủ thành quả của sự nghiệp đổi mới

Nhân kỷ niệm 77 năm Ngày Thương binh - Liệt sĩ (27/7/1947-27/7/2024), chiều 22/7, tại Phủ Chủ tịch, Chủ tịch nước Tô Lâm gặp mặt thân mật Đoàn đại biểu người có công với cách mạng tiêu biểu toàn quốc năm 2024.

Ngân hàng Nhà nước trao tặng 8 tỷ đồng xây dựng nhà ở cho người nghèo tỉnh Quảng Trị

Nhân dịp kỷ niệm 77 năm Ngày Thương binh - Liệt sĩ 27/7 (1947 - 2024), ngày 21/7, Ủy viên Trung ương Đảng, Thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng cùng thành viên trong đoàn công tác đến thăm và trao kinh phí hỗ trợ tỉnh Quảng Trị xây dựng nhà ở cho người nghèo.

Đa phương tiện

Videos Podcast Infographic Longform - Emagazine

Ngành Ngân hàng: Nỗ lực hoàn thành mục tiêu đề ra của năm 2024

Ngày 24/7/2024, tại Hà Nội, Ngân hàng Nhà nước Việt Nam tổ chức Hội nghị sơ kết hoạt động ngân hàng 6 tháng đầu năm và triển khai nhiệm vụ 6 tháng cuối năm 2024. Thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng chủ trì Hội nghị.

Thống đốc NHNN tiếp Chủ tịch ngân hàng AIIB

Chiều 15/7/2024, tại Hà Nội, Thống đốc Ngân hàng Nhà nước Việt Nam Nguyễn Thị Hồng đã có cuộc gặp mặt và làm việc với Chủ tịch Ngân hàng Đầu tư Cơ sở hạ tầng châu Á (AIIB) Kim Lập Quần trong khuôn khổ chuyến thăm và làm việc của Chủ tịch AIIB tại Việt Nam từ ngày 15- 19/7.

Nỗ lực hỗ trợ khách hàng xác thực sinh trắc học

Từ ngày 1/7/2024, theo Quyết định số 2345/QĐ-NHNN của Ngân hàng Nhà nước, người dân muốn thực hiện các giao dịch chuyển tiền từ 10 triệu đồng trở lên hoặc tổng giao dịch trong ngày trên 20 triệu đồng đều bắt buộc phải xác thực sinh trắc học khuôn mặt. Nhiều ngân hàng đã thông báo làm việc xuyên thứ Bảy, Chủ nhật để thu thập sinh trắc học tại quầy giao dịch, nỗ lực hỗ trợ khách hàng.

Xác thực sinh trắc học giúp bảo đảm an toàn giao dịch, ngăn chặn lừa đảo

Xác thực sinh trắc học giúp bảo đảm an toàn giao dịch, ngăn chặn lừa đảo

Đảm bảo an toàn về thanh toán không dùng tiền mặt

Ngày 21/6/2024, Ngân hàng Nhà nước Việt Nam tổ chức Hội nghị phổ biến Nghị định số 52/2024/NĐ-CP ngày 15/5/2024 của Chính phủ quy định về thanh toán không dùng tiền mặt. Phó Thống đốc NHNN Phạm Tiến Dũng chủ trì Hội nghị.

Hướng tới nền kinh tế xanh

Thúc đẩy kinh tế xanh, kinh tế tuần hoàn đang là hướng đi tất yếu của các quốc gia trong bối cảnh biến đổi khí hậu đang đe dọa sự tồn vong của nhân loại. Ngành ngân hàng, doanh nghiệp đã nỗ lực triển khai nhiều giải pháp thúc đẩy kinh tế xanh.

Thận trọng khi tham gia giao dịch vàng

Trước tình hình biến động giá vàng của thị trường vàng quốc tế và chỉ đạo điều hành quản lý, giám sát thị trường vàng trong thời gian tới, NHNN khuyến cáo người dân cần thận trọng khi tham gia giao dịch vàng để giảm thiểu rủi ro.

Chuyển đổi số ngành Ngân hàng năm 2024: Mở rộng kết nối và phát triển hệ sinh thái số

Ngày 8/5/2024, tại Hà Nội, sự kiện Chuyển đổi số ngành Ngân hàng năm 2024 với chủ đề “Mở rộng kết nối và phát triển hệ sinh thái số”. Tham dự sự kiện có Thủ tướng Chính phủ Phạm Minh Chính.

Thống đốc NHNN Việt Nam Nguyễn Thị Hồng phát biểu tại sự kiện Chuyển đổi số ngành Ngân hàng năm 2024

Ngày 8/5/2024, tại Hà Nội diễn ra sự kiện Chuyển đổi số ngành Ngân hàng năm 2024. Đồng chí Nguyễn Thị Hồng, Ủy viên BCH Trung ương Đảng, Bí thư Ban Cán sự Đảng, Thống đốc Ngân hàng Nhà nước Việt Nam (NHNN), Trưởng Ban chỉ đạo Chuyển đổi số ngành Ngân hàng đã phát biểu khai mạc.

Trung tâm Thông tin tín dụng Quốc gia Việt Nam triển khai Thông tư 15 chất lượng, hiệu quả

Ngày 26/4/2024, tại Hà Nội, Trung tâm Thông tin tín dụng Quốc gia Việt Nam (CIC) tổ chức Hội nghị triển khai Thông tư 15/2023/TT-NHNN ngày 5/12/2023 để giới thiệu về Thông tư và Quyết định 573/QĐ-NHNN ngày 29/3/2024 của Thống đốc Ngân hàng Nhà nước về việc ban hành Hệ thống chỉ tiêu thông tin tín dụng.

Nghệ An nâng cao chất lượng quỹ tín dụng nhân dân

Trong bối cảnh khó khăn chung của nền kinh tế, hoạt động của các quỹ tín dụng nhân dân ở Nghệ An vẫn tiếp tục khẳng định vai trò, vị trí của kênh dẫn vốn “gần dân, sát dân”, tương trợ trong cộng đồng thành viên, hỗ trợ vốn kịp thời cho các thành viên phát triển kinh tế, nâng cao đời sống, tạo việc làm, góp phần phát triển kinh tế - xã hội, xây dựng nông thôn mới ở địa phương...

Quảng Nam phát huy nguồn lực tín dụng chính sách

Thời gian gần đây, nguồn lực từ tín dụng chính sách ở Quảng Nam đã và đang giúp người dân địa phương vay vốn phát triển sản xuất, kinh doanh, góp phần bảo đảm an sinh xã hội, tạo việc làm, tăng thu nhập, ổn định đời sống…

Bến Tre: Hơn 320 đơn vị máu được tiếp nhận từ các ngân hàng trên địa bàn

NHNN Chi nhánh tỉnh Bến Tre đã tổ chức Ngày hội hiến màu tình nguyện “Ngân hàng Bến Tre sẻ giọt máu hồng” đợt 2 năm 2024

VPBank ký kết hợp tác chiến lược với hãng xe điện BYD

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) vừa chính thức ký kết hợp tác cùng hãng xe điện BYD nhằm cung cấp giải pháp tài chính ưu việt cho khách hàng mua xe điện BYD trên toàn quốc.

Điểm danh loạt quyền lợi miễn chê dành cho chủ xe VF 8 Lux đặt cọc sớm

Nhiều khách hàng của VinFast đã không ngần ngại xuống tiền đặt cọc VF 8 Lux để vừa sớm được tận hưởng những trải nghiệm thăng hạng đẳng cấp, vừa nhận ưu đãi lên tới cả trăm triệu đồng và cơ hội rinh về biệt thự trị giá hơn chục tỷ đồng.

Đích đến an cư lý tưởng cho gia đình đa thế hệ tại trung tâm TP. Đông Hà

Cư dân Vincom Shophouse Royal Park (TP. Đông Hà) được sở hữu chất sống kép, vừa thư thái, an yên đúng chuẩn resort, lại vừa sôi động, tiện nghi nhờ loạt tiện ích đẳng cấp lần đầu tiên xuất hiện tại Quảng Trị.

Siêu phẩm Hoàng Gia trên đảo Vũ Yên chính thức ra mắt

Ngay sau khi ra mắt, 315 căn biệt thự, dinh thự tại phân khu Hoàng Gia (Vinhomes Royal Island) trên đảo Vũ Yên, Hải Phòng đã nhanh chóng tìm thấy chủ. Sở hữu những lợi thế độc tôn: đắc địa trong vị trí, khoáng đạt trong cảnh quan, sang trọng trong kiến trúc, phân khu Hoàng Gia không chỉ là tài sản mang tiềm năng tăng giá bền vững mà còn là niềm kiêu hãnh của các chủ nhân danh giá.

Dịch vụ ngân hàng hiện đại

Ebanking Vay đâu - gửi đâu Quản lý tài chính thông minh Ngân hàng bán lẻ Tư vấn Nhân sự

Thận trọng phòng tránh rủi ro lừa đảo khi thanh toán

Bằng việc tận dụng trí tuệ nhân tạo tạo sinh (Generative AI) và nhiều công nghệ mới nổi khác, các hành vi lừa đảo đang trở nên cực kỳ tinh vi.

Gửi tiết kiệm trên Sacombank Pay được tặng lãi suất lên đến 0,7%/năm

Sacombank lại tiếp tục tặng thêm lãi suất cho khách hàng gửi tiết kiệm có kỳ hạn trực tuyến. Theo đó, khách hàng cá nhân khi gửi tiết kiệm có kỳ hạn trên Sacombank Pay sẽ được hưởng lãi suất cao hơn tại quầy từ 0,2 – 0,7%/năm. Trước đó, mức tặng mà Sacombank áp dụng là 0,2% - 0,4%/năm.

BAOVIET Bank giữ vững tăng trưởng ổn định, đẩy mạnh hợp lực trong hệ sinh thái Bảo Việt

Ngân hàng TMCP Bảo Việt (BAOVIET Bank) vừa công bố kết quả kinh doanh 6 tháng đầu năm 2024 với nhiều chỉ tiêu tăng trưởng tích cực, trong đó tổng tài sản và quy mô tín dụng tăng, chất lượng tín dụng liên tục được cải thiện.

Nhận diện và phòng chống lừa đảo trên không gian mạng

Thời gian gần đây liên tục xuất hiện những thủ đoạn lừa đảo, mạo danh nhân viên, thương hiệu các tổ chức tín dụng uy tín ở Việt Nam nhằm đánh cắp thông tin người dùng, chiếm đoạt tài sản có giá trị cao. Đây là vấn đề nhận được nhiều sự quan tâm của toàn xã hội.

Ngân hàng số Cake nhận giải thưởng Ngân hàng AI tốt nhất của The Asian Banker

Ngân hàng số Cake by VPBank vừa được The Asian Banker trao tặng giải thưởng Best AI Technology Implementation (tạm dịch: Ngân hàng AI tốt nhất) trong hệ thống giải thưởng uy tín của tổ chức này, hôm 18/7 tại Hà Nội.

OCB bổ nhiệm ông Phạm Hồng Hải giữ chức vụ Tổng Giám đốc

Tập trung chiến lược ngân hàng “xanh” vừa giúp tạo ra các cơ hội kinh doanh mới và cũng đóng góp cho sự phát triển bền vững của nền kinh tế Việt Nam.

Cảnh báo lừa đảo

Gần đây một số đối tượng mạo danh Vietcombank thực hiện các hành vi có dấu hiệu lừa đảo qua các hình thức như: Mạo danh Vietcombank gửi email thông báo tuyển dụng và yêu cầu ứng viên chuyển khoản một khoản tiền phí; hoặc yêu cầu ứng viên tham gia vòng sơ tuyển online bằng cách tải ứng dụng/nhấn vào đường link…