Toàn cảnh chính sách tiền tệ: Fed chia rẽ, BoJ hướng tới tăng lãi suất

| Toàn cảnh chính sách tiền tệ: Fed rơi vào “màn sương dữ liệu”, châu Âu giữ thận trọng Lộ trình lãi suất của Fed có rõ hơn sau báo cáo việc làm? |

|

| Toàn cảnh chính sách tiền tệ toàn cầu |

Châu Âu đánh giá thiệt hại sau một năm căng thẳng thương mại dưới thời Trump

Các quan chức Liên minh châu Âu (EU) có thể hạ dự báo tăng trưởng cho năm 2026 trong tuần này, khi đánh giá những tổn thất kinh tế một năm sau khi Donald Trump trở lại Nhà Trắng. Triển vọng công bố tại Brussels vào thứ Hai sẽ phản ánh tác động cộng dồn từ các đe dọa thương mại và mức thuế cao hơn do Mỹ áp đặt, cùng với thách thức từ sự yếu kém kéo dài của Đức và bất ổn chính trị tại Pháp.

Các dự báo công bố hồi tháng 5 vốn đã ảm đạm sau thông báo “Ngày Giải phóng” gây chấn động thị trường của Tổng thống Trump về việc áp thuế trong tháng trước đó, trước khi ông tạm dừng hành động để theo đuổi các thỏa thuận. Trong thỏa thuận riêng đạt được với Mỹ hồi tháng 7, Brussels đã phải chấp nhận mức thuế 15% đối với phần lớn hàng hóa EU.

|

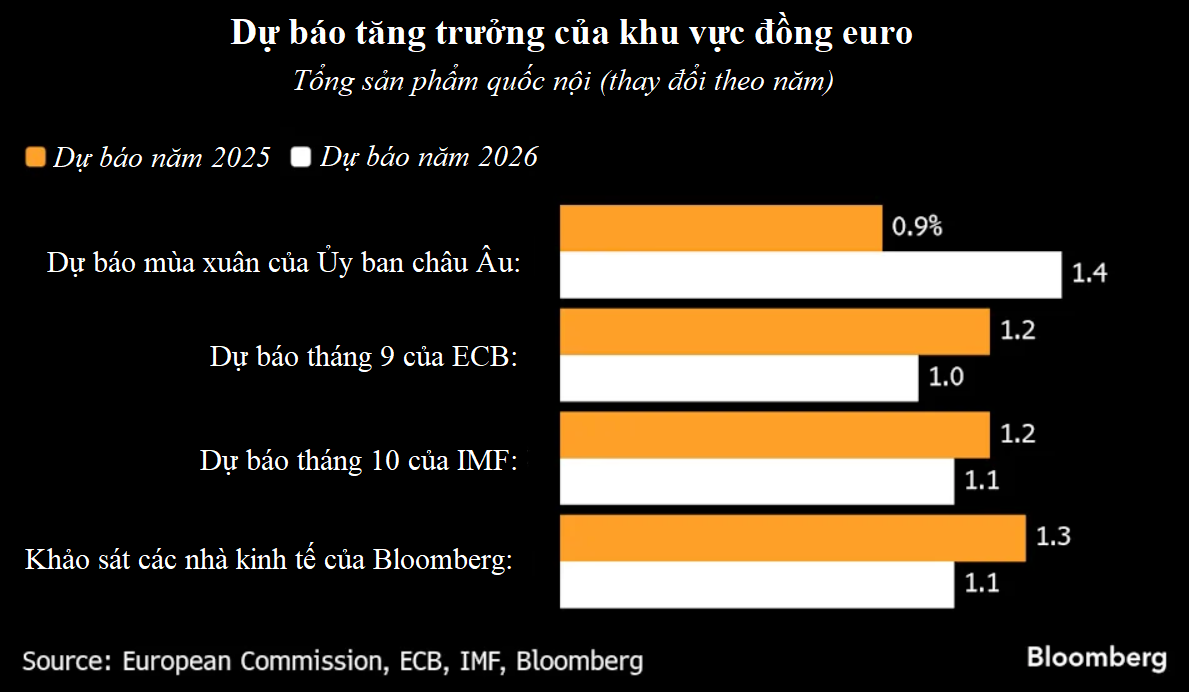

Tổn thất trong năm 2025 cuối cùng thấp hơn lo ngại. Ủy ban châu Âu từng dự báo GDP khu vực đồng euro tăng 0,9%, và nhiều khả năng sẽ nâng ước tính này lần này.

Tuy nhiên với năm 2026, hy vọng về mức phục hồi nhẹ lên 1,4% như dự báo tháng 5 đang trở nên mong manh, khi Ngân hàng trung ương châu Âu (ECB) trong dự báo gần nhất hồi tháng 9 cũng chỉ kỳ vọng tăng trưởng 1%.

Mô tả thách thức của quý hiện tại, các quan chức Frankfurt cho biết tại cuộc họp gần nhất rằng “tình trạng bất định vẫn ở mức cao, thuế quan thực tế tăng, đồng euro mạnh hơn và cạnh tranh toàn cầu gia tăng được dự báo sẽ kìm hãm tăng trưởng”.

Bất định thương mại chỉ là một phần của câu chuyện. Dù chi tiêu mạnh cho quốc phòng và hạ tầng, nền kinh tế lớn nhất châu Âu vẫn đang gây thất vọng. Hội đồng Chuyên gia Kinh tế của Chính phủ Đức đã hạ dự báo tăng trưởng năm 2026 xuống dưới 1%.

Tại Pháp, bất ổn chính trị tiếp tục là thách thức. Dù tăng trưởng vẫn cho thấy sự chống chịu, bất định vẫn khiến GDP suy giảm khoảng 0,5 điểm phần trăm, trong đó ít nhất 0,2 điểm đến từ hỗn loạn chính trị và ngân sách trong nước, theo Ngân hàng trung ương Pháp.

Pháp nhiều khả năng sẽ là nước có thâm hụt công cao nhất trong triển vọng ngân sách công của EU. Một điểm sáng hiếm hoi là Italy, quốc gia đã đưa mức thâm hụt về ngưỡng trần 3% nhanh hơn dự kiến và có thể được Moody’s nâng xếp hạng vào thứ Sáu.

“Chúng tôi dự báo tăng trưởng GDP khu vực đồng euro sẽ vẫn dưới xu hướng trong quý IV/2025, ở mức 0,1%. Nền kinh tế có thể trải qua giai đoạn đầu tư kinh doanh yếu và nhu cầu bên ngoài giảm do bất định cao và lượng đặt hàng từ Mỹ giảm”, các chuyên gia Bloomberg Economics nhận định.

Ở những nơi khác, tăng trưởng GDP Nhật Bản có thể suy giảm, lạm phát Anh chậm lại, báo cáo việc làm Mỹ bị trì hoãn lâu ngày và khả năng một loạt quyết định cắt giảm lãi suất từ Ai Cập đến Nam Phi có thể là tâm điểm của tuần.

Mỹ và Canada

Nhà đầu tư và giới hoạch định chính sách tiếp tục chờ cập nhật lịch công bố dữ liệu từ các cơ quan thống kê. Cục Thống kê Lao động (BLS) cho biết sẽ công bố báo cáo việc làm tháng 9 vào thứ Năm; Cục Thống kê Dân số sẽ tiếp tục phát hành các báo cáo chi tiêu xây dựng tháng 8, đơn đặt hàng nhà máy và cán cân thương mại.

Việc tài trợ chính phủ được khôi phục vài ngày trước sau đợt đóng cửa dài nhất trong lịch sử Mỹ, nhưng các cơ quan vẫn chậm trễ trong việc thu thập dữ liệu cho các báo cáo quan trọng của tháng 10 về lao động và lạm phát. Quá trình xử lý tồn đọng có thể kéo dài sang tháng 11, khiến dữ liệu trở nên kém tươi mới.

Việc thiếu số liệu chính thức giúp giải thích vì sao nhiều quan chức Fed gần đây nhận định nên giữ nguyên lãi suất trong cuộc họp tháng tới. Fed sẽ công bố biên bản họp tháng 10 vào thứ Tư.

Trong số dữ liệu khu vực tư nhân, báo cáo của Hiệp hội Môi giới Bất động sản Quốc gia (NAR) thứ Năm được dự báo cho thấy doanh số nhà hiện hữu tháng 10 hầu như không thay đổi, phản ánh thị trường nhà ở vẫn bị thách thức bởi khả năng chi trả kém.

Tại Canada, dữ liệu có thể cho thấy lạm phát tháng 10 cao hơn mục tiêu 2% của Ngân hàng trung ương, dù nhà chức trách vẫn kỳ vọng mức trung bình quý IV quanh 2%. Các nhà hoạch định chính sách cho biết lãi suất hiện ở “mức phù hợp”, trừ khi có cú sốc lớn bất ngờ theo chiều giảm. Điều đó khiến khả năng thay đổi chính sách trong cuộc họp ngày 10/12 tương đối thấp.

Doanh số nhà hiện hữu, số khởi công nhà ở và dữ liệu bán lẻ sẽ cung cấp bức tranh về thị trường bất động sản đang nguội và sức tiêu dùng trong bối cảnh chiến tranh thương mại với Mỹ.

Ngân sách chi tiêu lớn của Thủ tướng Mark Carney nhiều khả năng sẽ vượt qua Hạ viện với tỷ lệ sít sao.

Châu Á

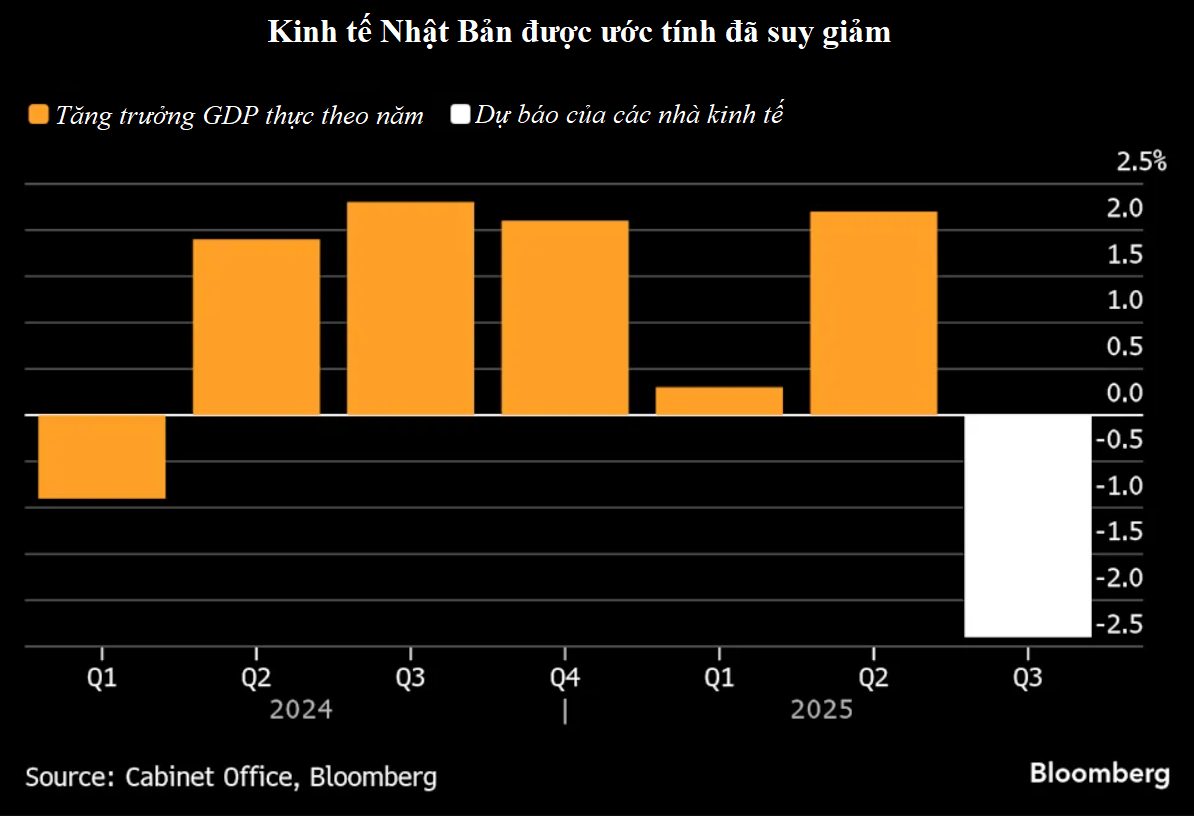

Tuần mới mở ra với loạt dữ liệu dự kiến cho thấy kinh tế Nhật Bản giảm tốc ở mức thường niên 2,4% trong ba tháng đến tháng 9, quý suy giảm đầu tiên kể từ đầu năm 2024.

Số liệu này sẽ tạo động lực để Thủ tướng Sanae Takaichi hoàn thiện gói kích thích quy mô lớn, dự kiến công bố trong tháng này.

Cũng trong ngày, dữ liệu từ Bangkok được dự báo cho thấy tăng trưởng kinh tế Thái Lan giảm xuống còn 1,7% so với cùng kỳ trong quý III, chịu sức ép từ lượng khách du lịch sụt giảm và thuế quan của Mỹ.

Trong nhóm chỉ số lạm phát chủ chốt, Nhật Bản sẽ công bố CPI tháng 10, dự kiến cho thấy mức tăng vẫn duy trì bằng hoặc trên mục tiêu 2% của Ngân hàng trung ương Nhật Bản (BoJ) trong tháng thứ 43 liên tiếp, củng cố lộ trình hướng tới tăng lãi suất.

Chỉ số nhà quản lý thu mua (PMI) tháng 11 nhiều khả năng phản ánh hoạt động sản xuất của Ấn Độ tiếp tục trong vùng mở rộng, trong khi PMI của Nhật Bản có thể vẫn dưới ngưỡng 50 - ranh giới giữa tăng trưởng và suy giảm.

Úc sẽ công bố dữ liệu tiền lương quý III vào thứ Tư. Trong tuần, Singapore, Nhật Bản, Ấn Độ, New Zealand, Đài Loan, Thái Lan và Malaysia sẽ phát hành số liệu thương mại. New Zealand cũng sẽ công bố giá thực phẩm tháng 10.

Về chính sách tiền tệ, Ngân hàng Indonesia họp thứ Tư để quyết định liệu có nối lại chu kỳ nới lỏng sau khi giữ nguyên lãi suất trong tháng 10. Lạm phát tháng trước tăng mạnh khiến nhà chức trách có thể tiếp tục giữ quan điểm thận trọng, dù Thống đốc Perry Warjiyo nhiều khả năng phát tín hiệu về dư địa cắt giảm trong năm tới.

Ngân hàng trung ương Úc (RBA) sẽ công bố biên bản họp tháng 11 vào thứ Ba, trong đó báo hiệu giai đoạn tạm dừng kéo dài khi giữ nguyên lãi suất tiền mặt ở mức 3,6%. Trung Quốc được dự báo giữ nguyên lãi suất cho vay chuẩn 1 năm và 5 năm vào thứ Năm.

Châu Âu, Trung Đông và Châu Phi

Thụy Sĩ trở thành tâm điểm sau một tuần đầy biến động với thỏa thuận thương mại muộn màng với Mỹ và việc đồng franc tăng vọt lên mức cao nhất trong một thập kỷ so với euro.

Dữ liệu GDP công bố thứ Hai có thể cho thấy nền kinh tế thu hẹp trong quý III - lần đầu tiên sau hơn hai năm - khi các nhà xuất khẩu chịu tác động từ việc chính quyền Trump áp mức thuế 39% đối với hàng hóa Thụy Sĩ. Dữ liệu thương mại sẽ được phát hành vào thứ Năm, trong khi Chủ tịch Ngân hàng trung ương Thụy Sĩ Martin Schlegel phát biểu về chính sách tiền tệ vào ngày kế tiếp.

Tại Vương quốc Anh, dữ liệu lạm phát tháng 11 công bố thứ Tư được kỳ vọng giảm xuống mức thấp nhất trong 5 tháng, ở 3,5%, diễn biến có thể củng cố quan điểm của Ngân hàng trung ương Anh (BoE) rằng áp lực giá đã đạt đỉnh. Trong bối cảnh thị trường thận trọng và đồn đoán về ngân sách ngày 26/11 của Bộ trưởng Tài chính Rachel Reeves, dữ liệu tài khóa cuối cùng trước thời điểm công bố ngân sách sẽ phát hành vào thứ Sáu.

Lịch sự kiện tuần này cũng có sự góp mặt của các quan chức BoE như Catherine Mann, Swati Dhingra và Kinh tế trưởng Huw Pill.

Tại Eurozone, nhiều quan chức ECB sẽ có bài phát biểu, gồm Phó Chủ tịch Luis de Guindos và Kinh tế trưởng Philip Lane vào thứ Hai, Chủ tịch Christine Lagarde và Thống đốc Bundesbank Joachim Nagel vào thứ Sáu.

Điểm nhấn dữ liệu tuần gồm các chỉ số PMI sơ bộ và số liệu về tiền lương thương lượng, đều công bố vào thứ Sáu.

Một số quyết định chính sách nổi bật tại khu vực rộng hơn:

Hungary có khả năng giữ nguyên lãi suất ở mức 6,5% – cao nhất EU – vào thứ Ba, trong bối cảnh Thủ tướng Viktor Orban nới lỏng ngân sách trước bầu cử và lạm phát vẫn vượt khỏi biên độ kiểm soát.

Angola cũng họp vào thứ Ba và có thể cắt giảm lãi suất chuẩn (hiện ở mức 19%) nhằm hỗ trợ nền kinh tế khi lạm phát tiếp tục hạ nhiệt.

Nam Phi được kỳ vọng nối lại chu kỳ nới lỏng vào thứ Năm với mức giảm 25 điểm cơ bản xuống 6,75%, sau khi Bộ Tài chính chính thức ủng hộ mục tiêu lạm phát mới là 3%.

Ai Cập nhiều khả năng giảm lãi suất xuống 20% từ 21% vào thứ Năm, dù các nhà hoạch định chính sách vẫn phải cân nhắc cú tăng bất ngờ của giá thuê nhà khiến lạm phát tháng trước tăng trở lại – lần đầu tiên kể từ tháng 5.

Châu Mỹ Latin

Các chỉ báo GDP theo tháng của Brazil trong bốn tháng gần đây đều gây thất vọng và xu hướng này có thể đã kéo dài sang cuối quý III, khi điều kiện tài chính thắt chặt và chi tiêu công chậm lại tiếp tục làm suy yếu nhu cầu.

Chuỗi 16 quý tăng trưởng liên tiếp của Brazil - giai đoạn tốt nhất của nền kinh tế số 1 Mỹ Latin trong hơn hai thập kỷ - dường như đang chạm ngưỡng kết thúc. Một số nhà phân tích thậm chí nhận định nguy cơ suy thoái kỹ thuật trong nửa cuối năm 2025 đang hình thành.

Về chính sách tiền tệ, các ngân hàng trung ương theo đuổi mục tiêu lạm phát tại hai nền kinh tế nhỏ hơn trong khu vực - Uruguay và Paraguay - sẽ họp trong tuần này, trong khi Mexico công bố biên bản cuộc họp gần nhất.

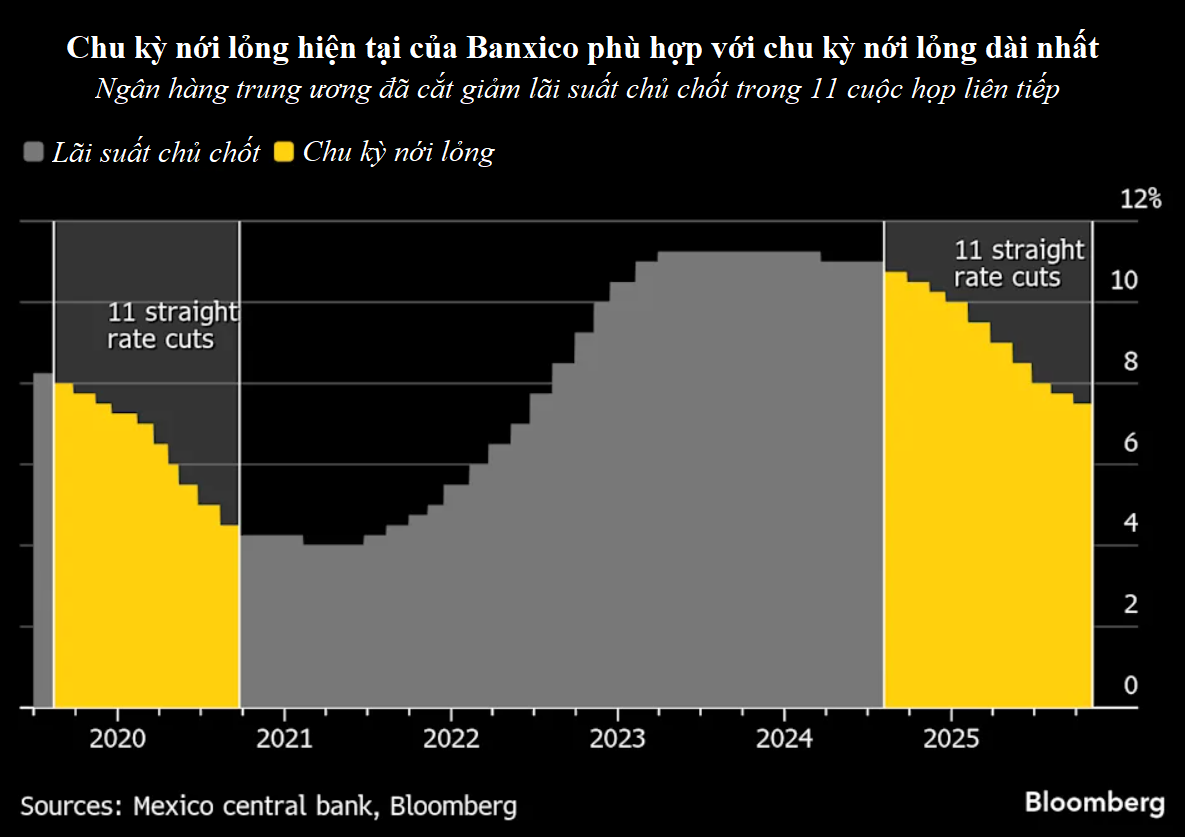

Ngày 6/11, Ngân hàng Trung ương Mexico (Banxico) thực hiện lần cắt giảm lãi suất thứ 11 liên tiếp, đưa chi phí vay xuống 7,25%, đồng thời rút ngắn tầm định hướng chính sách tới cuộc họp kế tiếp.

Sự thay đổi trong ngôn ngữ truyền thông, bỏ cụm từ “điều chỉnh tiếp” và thay bằng “đánh giá việc giảm lãi suất tham chiếu” được giới phân tích nhìn nhận như tín hiệu cho thấy Banxico đang tiến gần tới thời điểm tạm dừng. Dù vậy, Thống đốc Victoria Rodriguez Ceja vẫn đánh giá khả năng giảm thêm 0,25 điểm xuống 7% trong tháng tới là “rất cao”.

Báo cáo tăng trưởng quý III sẽ được công bố tại bốn nền kinh tế lớn của khu vực. Dữ liệu cuối cùng của Mexico gần như chắc chắn sẽ ghi nhận mức giảm cả theo quý lẫn theo năm khi các lực cản tăng trưởng gia tăng.

Tại Chile, số liệu nhiều khả năng suy yếu, chủ yếu do sự cố khiến một mỏ lớn - thuộc quốc gia sản xuất đồng số một thế giới - phải tạm ngừng hoạt động.

Ngược lại, giới phân tích cho rằng kinh tế Peru và Colombia đang vượt qua những bất ổn chính trị không nhỏ để tăng tốc trong quý III.

Tin khác

Diễn biến thị trường tài chính - tiền tệ quốc tế tuần từ 8-13/12

Diễn biến thị trường tài chính - tiền tệ quốc tế sáng 12/12

Fed có thể “đơn độc” giảm lãi suất trong thời gian tới

Giới chuyên gia nói gì về lộ trình lãi suất của Fed trong năm 2026?

USD lao dốc khi Fed ôn hoà hơn dự kiến

Diễn biến thị trường tài chính - tiền tệ quốc tế sáng 11/12

Fed giảm lãi suất 25 điểm, báo hiệu có thể tạm dừng một thời gian

Giá bạc lập đỉnh mới, cảnh báo rủi ro điều chỉnh

Fed sẽ thế nào sau thời Chủ tịch Jerome Powell?

ĐỌC NHIỀU

Triển vọng đồng USD kém khả quan trước kỳ vọng Fed sẽ giảm thêm lãi suất

Thị trường chứng khoán trải qua tuần giảm sâu hiếm thấy

Những dấu hiệu sớm của hội chứng chuyển hóa và cách khắc phục

Phó Thống đốc NHNN Nguyễn Ngọc Cảnh được bầu làm Chủ tịch Hội Hữu nghị Việt - Anh khóa V

Mở đường hình thành đô thị thể thao Olympic tại phía Nam Thủ đô

Những sai lầm lớn nhất khi chống đẩy khiến chúng trở nên vô dụng

Hình thành cửa ngõ hàng không thế hệ mới của miền Bắc

Kiến tạo trục cảnh quan sông Hồng - Tầm nhìn trăm năm cho Thủ đô Hà Nội